Last Updated on 24/04/2025 by yojanaparichay.com

obc loan scheme in maharashtra : महाराष्ट्र राज्याने नेहमीच आपल्या सर्व समाजांच्या सामाजिक-आर्थिक विकासाला चालना देण्याच्या महत्त्वाला ओळखले आहे. यामध्ये, इतर मागासवर्गीय (ओबीसी) लोकसंख्येचा एक महत्त्वपूर्ण भाग आहे. त्यांची प्रगती आणि सक्षमीकरण सुनिश्चित करण्यासाठी, महाराष्ट्र शासनाने त्यांच्या विविध गरजा पूर्ण करण्यासाठी विशेषतः तयार केलेल्या विविध कर्ज योजना लागू केल्या आहेत. obc loan scheme in maharashtra शिक्षण, स्वयंरोजगार आणि एकूणच आर्थिक उन्नतीसाठी आर्थिक सहाय्य पुरवण्याचे उद्दिष्ट ठेवतात, ज्यामुळे ओबीसी लोकसंख्येला मुख्य प्रवाहात आणण्यात आणि राज्याच्या विकासात अधिक प्रभावीपणे योगदान देण्यास मदत होते.

obc loan scheme in maharashtra हा लेख महाराष्ट्रातील प्रमुख ओबीसी कर्ज योजनांच्या गुंतागुंतीच्या तपशीलांचा शोध घेतो. आम्ही obc loan scheme in maharashtra ची उद्दिष्ट्ये, पात्रता निकष, फायदे, अर्ज प्रक्रिया आणि लाभार्थ्यांच्या जीवनावरील एकूण परिणामांचे परीक्षण करू. ओबीसी समाजातील पात्र व्यक्ती आणि उद्योजकांसाठी या योजनांची माहिती असणे महत्त्वाचे आहे, जेणेकरून त्यांना उपलब्ध संधींचा लाभ घेता येईल आणि त्यांची प्रगती साधता येईल.

obc loan scheme in maharashtra काय आहे ?

ऐतिहासिकदृष्ट्या, भारतातील ओबीसी समाजाला विविध सामाजिक-आर्थिक अडचणींचा सामना करावा लागला आहे. यामध्ये दर्जेदार शिक्षणाचा मर्यादित प्रवेश, रोजगाराच्या कमी संधी आणि व्यवसाय सुरू करण्यासाठी किंवा वाढवण्यासाठी अपुरी भांडवल यांचा समावेश आहे. ही विषमता ओळखून, महाराष्ट्र शासनाने या आव्हानांना तोंड देण्यासाठी सक्रियपणे धोरणे आणि obc loan scheme in maharashtra तयार केल्या आहेत. विशेष obc loan scheme in maharashtra द्वारे परवडणाऱ्या कर्जाचा पुरवठा करणे ही या धोरणाचा एक महत्त्वाचा घटक आहे.

obc loan scheme in maharashtra आर्थिक बहिष्काराचे चक्र तोडण्यासाठी तयार केल्या आहेत. त्या ओबीसी समाजातील व्यक्तींना आर्थिक अडचणींशिवाय उच्च शिक्षण घेण्यास सक्षम करतात. त्याचप्रमाणे, त्या इच्छुक उद्योजकांना त्यांचे उपक्रम सुरू करण्यासाठी आणि वाढवण्यासाठी आवश्यक भांडवल पुरवतात, ज्यामुळे रोजगाराच्या संधी निर्माण होतात आणि राज्याच्या अर्थव्यवस्थेत योगदान मिळते. त्यांच्या विशिष्ट गरजांनुसार तयार केलेले आर्थिक सहाय्य देऊन, obc loan scheme in maharashtra सामाजिक आणि आर्थिक सक्षमीकरणासाठी उत्प्रेरक म्हणून कार्य करतात.

ओबीसी कर्ज योजना चालवणाऱ्या प्रमुख संस्था

महाराष्ट्रामध्ये ओबीसी कर्ज योजनांच्या अंमलबजावणी आणि प्रसारात अनेक प्रमुख संस्था महत्त्वपूर्ण भूमिका बजावतात. उपलब्ध आर्थिक मदतीची माहिती मिळवण्यासाठी त्यांची भूमिका समजून घेणे महत्त्वाचे आहे.

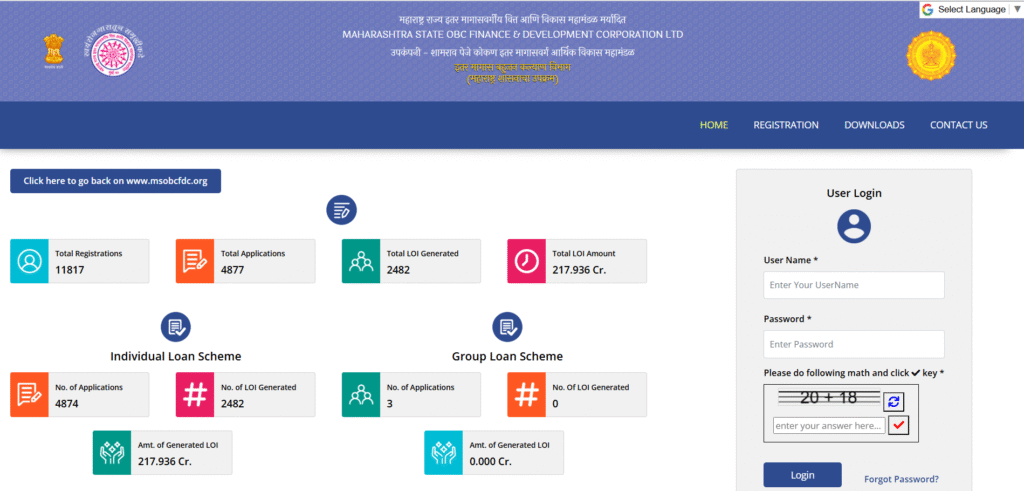

महाराष्ट्र राज्य इतर मागासवर्गीय वित्त आणि विकास महामंडळ मर्यादित (MOBCFDC)

महाराष्ट्र राज्य इतर मागासवर्गीय वित्त आणि विकास महामंडळ मर्यादित (MOBCFDC) ही राज्यातील इतर मागासवर्गीय समाजाच्या आर्थिक आणि सामाजिक प्रगतीसाठी समर्पित एक महत्त्वपूर्ण संस्था आहे. महाराष्ट्र शासनाने स्थापन केलेले MOBCFDC, ओबीसी लोकसंख्येसाठी असलेल्या विविध कर्ज योजना आणि उपक्रमांसाठी एक माध्यम म्हणून कार्य करते.

MOBCFDC ची उद्दिष्ट्ये:

- आर्थिक सहाय्य: स्वयंरोजगार, व्यवसाय विकास, शिक्षण आणि गृहनिर्माण यांसारख्या विविध उद्देशांसाठी पात्र ओबीसी व्यक्ती आणि उद्योजकांना आर्थिक सहाय्य पुरवणे.

- उद्योजकता प्रोत्साहन: ओबीसी व्यक्तींमध्ये उद्योजकतेला प्रोत्साहन देणे आणि त्यांचे समर्थन करणे, ज्यामुळे उत्पन्न निर्मिती आणि आर्थिक स्वातंत्र्याचे मार्ग तयार होतात.

- कौशल्य विकास: ओबीसी तरुणांना त्यांची रोजगार क्षमता आणि उद्योजकीय क्षमता वाढवण्यासाठी कौशल्य विकास आणि प्रशिक्षण कार्यक्रमांमध्ये प्रवेश सुलभ करणे.

- सामाजिक-आर्थिक उन्नती: ओबीसी समाजाच्या एकूण सामाजिक-आर्थिक उन्नतीमध्ये योगदान देणे, त्यांच्या आर्थिक गरजा पूर्ण करणे आणि त्यांना मुख्य प्रवाहात समाविष्ट करणे.

MOBCFDC विविध कर्ज योजनांची रचना, अंमलबजावणी आणि देखरेख करण्यात महत्त्वपूर्ण भूमिका बजावते. ते बँका आणि इतर वित्तीय संस्थांशी सहयोग करून लक्ष्यित लाभार्थ्यांपर्यंत आर्थिक सहाय्याची विस्तृत पोहोच आणि प्रभावी वितरण सुनिश्चित करते.

राष्ट्रीय मागास वर्ग वित्त आणि विकास महामंडळ (NBCFDC)

राष्ट्रीय मागास वर्ग वित्त आणि विकास महामंडळ (NBCFDC) हे भारत सरकारचे सामाजिक न्याय आणि अधिकारिता मंत्रालयाच्या अंतर्गत असलेले एक उपक्रम आहे. हे राष्ट्रीय स्तरावर कार्यरत असले तरी, NBCFDC महाराष्ट्रातील ओबीसी लोकसंख्येला विविध योजना आणि MOBCFDC सारख्या राज्य-स्तरीय संस्थांच्या सहकार्याने महत्त्वपूर्ण पाठबळ पुरवते.

NBCFDC ची उद्दिष्ट्ये:

- आर्थिक सक्षमीकरण: स्वयंरोजगार आणि उत्पन्न मिळवणाऱ्या उपक्रमांसाठी आर्थिक सहाय्य पुरवून मागासवर्गीयांचे आर्थिक सक्षमीकरण करणे.

- कौशल्य प्रशिक्षण: मागासवर्गीय व्यक्तींच्या क्षमता वाढवण्यासाठी कौशल्य विकास आणि व्यावसायिक प्रशिक्षण कार्यक्रमांना पाठिंबा देणे.

- सूक्ष्म वित्तपुरवठा: बचत गटांना (SHGs) आणि मागासवर्गीय व्यक्तींना, विशेषतः महिलांना, त्यांच्या उपजीविकेच्या कार्यांसाठी सूक्ष्म वित्तपुरवठा सुविधा उपलब्ध करून देणे.

- आर्थिक समावेश: मागासवर्गीयांना पतपुरवठा आणि इतर वित्तीय सेवांमध्ये प्रवेश सुनिश्चित करून त्यांचे आर्थिक समावेश करणे.

NBCFDC अनेकदा MOBCFDC सारख्या राज्यस्तरीय माध्यम संस्थांना आर्थिक सहाय्य पुरवते, ज्यामुळे त्यांना महाराष्ट्रातील ओबीसी लोकसंख्येच्या फायद्यासाठी त्यांच्या कर्ज योजनांची अंमलबजावणी आणि विस्तार करणे शक्य होते.

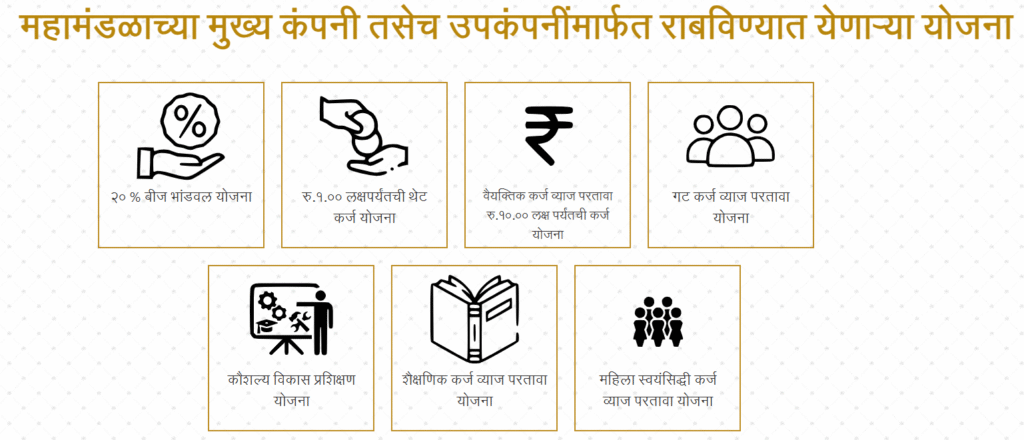

महाराष्ट्रातील प्रमुख ओबीसी कर्ज योजना

महाराष्ट्रामध्ये ओबीसी समाजाच्या विविध गरजांनुसार तयार केलेल्या अनेक कर्ज योजना उपलब्ध आहेत. त्यापैकी काही प्रमुख योजना खालीलप्रमाणे आहेत:

स्वयंरोजगारासाठी मुदत कर्ज योजना

ही योजना, जी अनेकदा MOBCFDC मार्फत आणि NBCFDC च्या संभाव्य सहकार्याने लागू केली जाते, ओबीसी व्यक्तींना स्वतःचा व्यवसाय सुरू करण्यासाठी किंवा वाढवण्यासाठी आर्थिक सहाय्य पुरवण्याचे उद्दिष्ट ठेवते. याचा उद्देश उद्योजकतेला प्रोत्साहन देणे आणि शाश्वत उत्पन्न मिळवण्याच्या संधी निर्माण करणे आहे.

महत्त्वाची वैशिष्ट्ये:

- कर्जाची रक्कम: कर्जाची रक्कम व्यवसायाच्या स्वरूपावर आणि आकारावर अवलंबून असते. ती सूक्ष्म उद्योगांसाठी कमी रकमेपासून मोठ्या प्रकल्पांसाठी अधिक रकमेपर्यंत असू शकते. विविध व्यवसायांच्या भांडवली गरजा पूर्ण करताना सुलभता राखण्यासाठी मर्यादा निश्चित केल्या जातात. उदाहरणार्थ, योजनेच्या मार्गदर्शक तत्त्वांनुसार आणि प्रकल्पाच्या व्यवहार्यतेनुसार कर्जाची रक्कम ₹50,000 ते ₹50 लाखांपर्यंत किंवा काही प्रकरणांमध्ये त्याहून अधिक असू शकते.

- व्याज दर: व्याज दर सामान्यतः सवलतीचे असतात, ज्यामुळे कर्ज लाभार्थ्यांसाठी अधिक परवडणारे ठरतात. नेमका व्याज दर योजनेवर आणि कर्ज देणाऱ्या संस्थेवर अवलंबून असतो, परंतु तो सामान्यतः प्रचलित बाजार दरांपेक्षा कमी असतो. काही प्रकरणांमध्ये व्याज सवलती देखील दिल्या जाऊ शकतात. व्याज दर वार्षिक ४% ते ८% पर्यंत असू शकतात.

- परतफेड कालावधी: परतफेडीचा कालावधी व्यवसायाच्या रोख प्रवाहाला अनुकूल असतो, जो सामान्यतः ३ ते ७ वर्षांपर्यंत असतो, सुरुवातीच्या टप्प्यात व्यवसायाला स्थिर होण्यासाठी संभाव्य स्थगिती कालावधीसह.

- पात्र व्यवसाय: या योजनेत उत्पादन, व्यापार आणि सेवा क्षेत्रातील व्यवसायांच्या विस्तृत श्रेणीचा समावेश होतो. यामध्ये लघु उद्योग, किरकोळ दुकाने, सेवा केंद्रे आणि इतर उत्पन्न मिळवून देणाऱ्या प्रकल्पांचा समावेश होतो.

- सुरक्षितता: कर्जाच्या रकमेनुसार, तारण किंवा तृतीय-पक्ष हमीच्या स्वरूपात सुरक्षा आवश्यक असू शकते. तथापि, प्रथमच उद्योजकांसाठी सुलभता सुनिश्चित करण्यासाठी कठोर सुरक्षा आवश्यकता कमी करण्याचा प्रयत्न केला जातो.

पात्रता निकष:

- अर्जदार इतर मागासवर्गीय (ओबीसी) असावा आणि त्याच्याकडे महाराष्ट्र शासनाच्या सक्षम प्राधिकरणाने जारी केलेले वैध जात प्रमाणपत्र असावे.

- अर्जदार महाराष्ट्राचा रहिवासी असावा. यासाठी अधिवास पुरावा आवश्यक असतो.

- अर्जदाराचे वय विशिष्ट मर्यादेपेक्षा जास्त (सामान्यतः १८ वर्षे) आणि काही योजनांमध्ये उच्च वयोमर्यादा (उदा. ५० वर्षांपर्यंत) असू शकते.

- अर्जदाराला प्रस्तावित व्यवसायाशी संबंधित पुरेसे ज्ञान आणि कौशल्ये असावी लागतात. पूर्वीचा अनुभव किंवा संबंधित प्रशिक्षण असल्यास प्राधान्य दिले जाते.

- प्रस्तावित व्यवसाय प्रकल्प व्यवहार्य असावा आणि कर्जाची परतफेड करण्यासाठी पुरेसे उत्पन्न मिळवण्याची क्षमता असावी. यासाठी तपशीलवार प्रकल्प अहवाल आवश्यक असतो.

- अर्जदाराच्या कुटुंबाचे वार्षिक उत्पन्न सामान्यतः शासनाने निश्चित केलेल्या नॉन-क्रीमी लेअरच्या निकषांनुसार विशिष्ट मर्यादेत असावे. यामुळे ओबीसी समाजातील आर्थिकदृष्ट्या दुर्बळ घटकांपर्यंत लाभ पोहोचतो. उत्पन्नाची मर्यादा वार्षिक ₹८ लाखांपर्यंत असू शकते.

- अर्जदाराने यापूर्वी कोणत्याही बँक किंवा वित्तीय संस्थेकडून घेतलेल्या कर्जाची परतफेड थकवलेली नसावी. चांगला क्रेडिट इतिहास सामान्यतः अपेक्षित असतो.

अर्ज प्रक्रिया:

- इच्छुक अर्जदारांना MOBCFDC कार्यालयातून अर्ज प्राप्त करावा लागतो किंवा त्यांच्या अधिकृत वेबसाइटवरून तो डाउनलोड करावा लागतो.

- अर्जदाराने अर्जातील सर्व आवश्यक वैयक्तिक आणि व्यवसाय-संबंधित माहिती पूर्णपणे आणि अचूकपणे भरावी लागते.

- अर्जदारांना ओळखपत्र, पत्ता पुरावा, जात प्रमाणपत्र, उत्पन्न प्रमाणपत्र, प्रकल्प अहवाल आणि योजनेच्या मार्गदर्शक तत्त्वांमध्ये नमूद केलेली इतर आवश्यक कागदपत्रे सादर करावी लागतात.

- भरलेला अर्ज MOBCFDC कार्यालयात किंवा संबंधित नोडल एजन्सीकडे जमा करावा लागतो.

- जमा केलेल्या अर्जांची छाननी केली जाते आणि प्रस्तावित व्यवसाय प्रकल्पांची व्यवहार्यता तपासली जाते.

- निवडलेल्या अर्जदारांना मुलाखतीसाठी किंवा पुढील पडताळणीसाठी बोलावले जाऊ शकते.

- मंजुरी मिळाल्यानंतर, कर्जाची रक्कम लाभार्थ्याला वितरित केली जाते, जी अनेकदा व्यवसायाच्या प्रगतीनुसार टप्प्याटप्प्यात दिली जाते.

सूक्ष्म वित्तपुरवठा योजना

लहान उद्योजक आणि बचत गटांच्या गरजा ओळखून, महाराष्ट्र शासनाने ओबीसी समाजासाठी सूक्ष्म वित्तपुरवठा योजना देखील लागू केल्या आहेत. या योजना विविध उत्पन्न मिळवून देणाऱ्या कामांसाठी लहान कर्जे पुरवतात.

महत्त्वाची वैशिष्ट्ये:

- लहान कर्जाची रक्कम: या योजनेअंतर्गत कर्जे सामान्यतः लहान असतात, काही हजार रुपयांपासून ₹१ लाख किंवा ₹२ लाखांपर्यंत, ज्यामुळे ती अतिलघु व्यवसाय आणि वैयक्तिक उद्योगांसाठी सुलभ होतात.

- गट कर्जपुरवठा: अनेकदा, या योजना गट कर्जपुरवठ्याला प्रोत्साहन देतात, जिथे ओबीसी महिला किंवा व्यक्तींचे स्वयं-सहायता गट (SHGs) एकत्रितपणे कर्ज घेऊ शकतात, ज्यामुळे परस्पर आधार आणि जबाबदारी वाढते.

- लवचिक परतफेड अटी: परतफेडीचे वेळापत्रक सामान्यतः लवचिक असते आणि लहान-मोठ्या व्यवसायांना अनुकूल असते, ज्यात बहुतेक वेळा साप्ताहिक किंवा मासिक हप्ते समाविष्ट असतात.

- किमान तारण: कठोर तारणाच्या आवश्यकतांऐवजी गट हमी आणि उत्पन्न मिळवणाऱ्या कामाच्या व्यवहार्यतेवर जोर दिला जातो.

पात्रता निकष:

- अर्जदार ओबीसी समाजातील असावा आणि महाराष्ट्राचा रहिवासी असावा.

- वैयक्तिक अर्जदार सूक्ष्म-उद्योगात कार्यरत असावा किंवा सुरू करण्याची योजना करत असावा.

- गट कर्जासाठी, बचत गटात प्रामुख्याने ओबीसी समाजातील सदस्य असावेत. गट संबंधित मार्गदर्शक तत्त्वांनुसार नोंदणीकृत किंवा मान्यताप्राप्त असावा.

- प्रस्तावित उत्पन्न मिळवणारे काम सूक्ष्म स्तरावर व्यवहार्य असावे.

- मुदत कर्ज योजनेप्रमाणेच कुटुंबाच्या उत्पन्नाचे निकष लागू होऊ शकतात.

अर्ज प्रक्रिया:

- व्यक्ती किंवा बचत गटांनी MOBCFDC किंवा नियुक्त केलेल्या सूक्ष्म वित्तपुरवठा संस्थांमार्फत अर्ज करणे आवश्यक आहे.

- गटांना त्यांच्या सदस्यांची आणि प्रस्तावित सामूहिक कामाची माहिती द्यावी लागू शकते.

- वैयक्तिक अर्जदारांना त्यांच्या सूक्ष्म-उद्योगाच्या योजनांची माहिती द्यावी लागते.

- ओळख, पत्ता आणि जात याबाबतची मूलभूत कागदपत्रे आवश्यक असतात.

- कर्ज मूल्यांकनात सूक्ष्म-उद्योगाची व्यवहार्यता आणि व्यक्ती किंवा गटाच्या परतफेड क्षमतेवर लक्ष केंद्रित केले जाते.

शिक्षण कर्ज योजना

कोणत्याही समाजाच्या दीर्घकालीन प्रगतीसाठी दर्जेदार शिक्षण महत्त्वाचे आहे. महाराष्ट्रातील ओबीसी विद्यार्थ्यांसाठी असलेल्या शिक्षण कर्ज योजनांचा उद्देश उच्च आणि व्यावसायिक शिक्षण घेण्यासाठी आर्थिक सहाय्य पुरवणे आहे.

महत्त्वाची वैशिष्ट्ये:

- अभ्यासक्रमांचा समावेश: या योजनांमध्ये सामान्यतः पदवी, पदव्युत्तर, व्यावसायिक पदवी (उदा. अभियांत्रिकी, वैद्यकीय, व्यवस्थापन) आणि व्यावसायिक प्रशिक्षण कार्यक्रमांसारख्या विस्तृत अभ्यासक्रमांचा समावेश असतो, जे भारतात आणि काहीवेळा परदेशात देखील उपलब्ध असतात.

- कर्जाची रक्कम: कर्जाची रक्कम अभ्यासक्रमाची फी आणि संस्थेनुसार बदलू शकते. उच्च व्यावसायिक अभ्यासक्रमांसाठी ती ₹१ लाखापासून ₹१० लाखांपर्यंत किंवा त्याहून अधिक असू शकते, परदेशातील शिक्षणासाठी संभाव्य बदलानुसार.

- व्याज दर: शिक्षण कर्ज परवडणारे बनवण्यासाठी सवलतीचे व्याज दर दिले जातात. विशिष्ट परिस्थितीत व्याज सवलती देखील उपलब्ध असू शकतात. व्याज दर शिक्षण कर्जासाठी बाजारातील दरांपेक्षा लक्षणीयरीत्या कमी असू शकतात.

- परतफेड स्थगिती: अभ्यासक्रम पूर्ण झाल्यानंतर किंवा पदवी मिळाल्यानंतर विशिष्ट कालावधीनंतर परतफेड सुरू होते, ज्यामुळे विद्यार्थ्यांना नोकरी मिळवण्यासाठी वेळ मिळतो.

- सुरक्षितता: कर्जाच्या रकमेनुसार, तारण किंवा सह-कर्जदाराची हमी आवश्यक असू शकते. तथापि, लहान कर्जांसाठी सुरक्षा आवश्यकता शिथिल केल्या जाऊ शकतात.

पात्रता निकष:

- अर्जदार ओबीसी विद्यार्थी असावा आणि महाराष्ट्राचा रहिवासी असावा.

- विद्यार्थ्याने मान्यताप्राप्त शैक्षणिक संस्थेत पात्र अभ्यासक्रमासाठी प्रवेश निश्चित केलेला असावा.

- कुटुंबाचे उत्पन्न विहित मर्यादेत (नॉन-क्रीमी लेअर निकष) असावे.

- चांगली शैक्षणिक नोंद सामान्यतः आवश्यक असते.

- परदेशात शिक्षणासाठी कर्जासाठी अतिरिक्त पात्रता निकष लागू होऊ शकतात.

अर्ज प्रक्रिया:

- विद्यार्थ्यांनी MOBCFDC किंवा या योजनांसाठी शासनाशी भागीदारी केलेल्या नियुक्त बँकांद्वारे अर्ज करणे आवश्यक आहे.

- अर्जात विद्यार्थी, अभ्यासक्रम आणि शैक्षणिक संस्थेची माहिती अचूकपणे भरावी लागते.

- आवश्यक कागदपत्रांमध्ये ओळखपत्र, पत्ता पुरावा, जात प्रमाणपत्र, उत्पन्न प्रमाणपत्र, प्रवेश पत्र, शैक्षणिक गुणपत्रिका आणि फीची रचना यांचा समावेश होतो.

- मोठ्या कर्जासाठी, तारण कागदपत्रे किंवा हमीदाराची माहिती आवश्यक असू शकते.

- विद्यार्थ्याची शैक्षणिक नोंद, अभ्यासक्रम आणि सह-कर्जदाराची परतफेड क्षमता (असल्यास) या आधारावर कर्ज अर्जाचे मूल्यांकन केले जाते.

इतर सहाय्यक योजना

मुख्य कर्ज योजनांव्यतिरिक्त, महाराष्ट्रात ओबीसी समाजासाठी आर्थिक सहाय्य किंवा प्रोत्साहन देणारे इतर उपक्रम देखील असू शकतात, जसे की:

- मार्जिन मनी योजना: ही योजना प्रकल्प खर्चाच्या काही टक्के रक्कम मार्जिन मनी म्हणून पुरवते, ज्यामुळे लाभार्थ्याला आवश्यक असलेली प्रारंभिक गुंतवणूक कमी होते आणि इतर वित्तीय संस्थांकडून कर्ज मिळवणे सोपे होते.

- व्याज अनुदान योजना: या योजना विशिष्ट उद्देशांसाठी ओबीसी व्यक्तींनी घेतलेल्या कर्जावर देय असलेल्या व्याजावर अनुदान पुरवतात, ज्यामुळे आर्थिक भार आणखी कमी होतो.

- विशिष्ट उप-गटांसाठी योजना: ओबीसी प्रवर्गातील विशिष्ट उप-गटांच्या गरजांनुसार तयार केलेल्या विशेष योजना असू शकतात, जसे की महिला उद्योजक किंवा कारागीर.

obc loan scheme in maharashtra नित्कर्ष

obc loan scheme in maharashtra सर्वसमावेशक वाढ आणि राज्याच्या लोकसंख्येच्या महत्त्वपूर्ण भागाचे सक्षमीकरण करण्यासाठी महत्त्वपूर्ण साधने आहेत. या उपक्रमांना अधिक परिष्कृत आणि विस्तारित करण्याचे सततचे प्रयत्न ओबीसी समाजाच्या सामाजिक-आर्थिक प्रगतीला चालना देण्यासाठी आणि अधिक न्याय्य आणि समृद्ध महाराष्ट्र घडवण्यासाठी आवश्यक असतील. या योजनांच्या तरतुदी आणि प्रक्रिया समजून घेऊन, पात्र व्यक्ती त्यांच्यासाठी उपलब्ध असलेल्या संधींचा लाभ घेऊ शकतात आणि प्रगती आणि आत्मनिर्भरतेच्या मार्गावर वाटचाल करू शकतात. या आर्थिक सहाय्य प्रणालींद्वारे ओबीसी समाजाच्या कल्याणासाठी महाराष्ट्र शासनाची बांधिलकी, आपल्या सर्व नागरिकांच्या सर्वसमावेशक विकासाच्या दृष्टिकोनाचा पुरावा आहे.

मित्रांनो, तुम्हाला obc loan scheme in maharashtra बद्दल दिलेली माहिती कशी वाटली? तुम्ही आम्हाला कमेंट करून सांगू शकता.obc loan scheme in maharashtra लेखाबाबत तुमच्या काही सूचना असतील तर तुम्ही आम्हाला कमेंट करून सांगू शकता. मित्रांनो, अशा सरकारी योजनांशी संबंधित अपडेट माहिती मिळवण्यासाठी आमच्या https://yojanaparichay.com/ या वेबसाइटला भेट देत रहा.

वारंवार विचारले जाणारे प्रश्न (FAQ) :

obc loan scheme in maharashtra साठी कोण अर्ज करू शकतो?

उत्तर: साधारणपणे, अर्जदार इतर मागासवर्गीय (ओबीसी) असावा आणि त्याच्याकडे महाराष्ट्र शासनाच्या सक्षम प्राधिकरणाने जारी केलेले वैध जात प्रमाणपत्र असावे. तो महाराष्ट्राचा रहिवासी असावा आणि विशिष्ट वय तसेच उत्पन्न निकष पूर्ण करत असावा, जे त्या त्या योजनेच्या मार्गदर्शक तत्त्वांमध्ये नमूद केलेले आहेत.

obc loan scheme in maharashtra अंतर्गत कोणत्या प्रकारची कर्जे उपलब्ध आहेत?

उत्तर: obc loan scheme in maharashtra मध्ये विविध प्रकारची कर्जे उपलब्ध आहेत, ज्यात स्वयंरोजगार आणि व्यवसाय उपक्रमांसाठी मुदत कर्ज, लहान-मोठ्या उत्पन्न मिळवणाऱ्या कामांसाठी सूक्ष्म वित्तपुरवठा आणि उच्च व व्यावसायिक शिक्षण घेण्यासाठी शिक्षण कर्ज यांचा समावेश होतो.

मी किती कर्ज रक्कम मिळवू शकतो?

उत्तर: कर्जाची रक्कम विशिष्ट योजनेनुसार आणि कर्जाच्या उद्देशानुसार बदलते. स्वयंरोजगारासाठी, ती ₹५०,००० ते ₹५० लाखांपर्यंत किंवा त्याहून अधिक असू शकते. सूक्ष्म वित्तपुरवठा कर्जे सामान्यतः लहान असतात, काही हजार ते ₹२ लाखांपर्यंत. शिक्षण कर्जाची रक्कम अभ्यासक्रम आणि संस्थेवर अवलंबून असते, जी संभाव्यतः ₹१० लाखांपर्यंत किंवा अधिक असू शकते.

मी obc loan scheme in maharashtra साठी अर्ज कसा करू शकतो?

उत्तर: अर्ज करण्यासाठी, तुम्हाला सामान्यतः महाराष्ट्र राज्य इतर मागासवर्गीय वित्त आणि विकास महामंडळ मर्यादित (MOBCFDC) कार्यालयातून किंवा त्यांच्या अधिकृत वेबसाइटवरून अर्ज प्राप्त करावा लागेल. अचूक तपशील भरून आणि आवश्यक कागदपत्रे जोडून अर्ज सादर करा. आवश्यक कागदपत्रांमध्ये ओळखपत्र, पत्ता पुरावा, जात प्रमाणपत्र, उत्पन्न प्रमाणपत्र, प्रकल्प अहवाल (व्यवसाय कर्जासाठी), प्रवेश पत्र आणि शैक्षणिक नोंदी (शिक्षण कर्जासाठी) यांचा समावेश होतो.