standup india scheme : ५ एप्रिल २०१६ रोजी भारत सरकारने सुरू केलेली स्टँड-अप इंडिया योजना, तळागाळातील उद्योजकतेला चालना देण्याच्या दिशेने एक महत्त्वाचे पाऊल आहे. या महत्त्वाकांक्षी उपक्रमाचे उद्दिष्ट विशेषतः महिला आणि अनुसूचित जाती (SC) आणि अनुसूचित जमाती (ST) समुदायांना आर्थिक पाठबळ आणि ग्रीनफील्ड उद्योग स्थापन करण्यासाठी आवश्यक मार्गदर्शन उपलब्ध करून देऊन सक्षमीकरण करणे आहे. समावेशक आर्थिक विकासासाठी प्रयत्नशील असलेल्या देशात, स्टँड-अप इंडिया योजना संधीचा एक दिवा म्हणून उदयास येते, जी पारंपारिक अडथळे दूर करण्यासाठी आणि समाजातील ऐतिहासिकदृष्ट्या दुर्लक्षित घटकांच्या उद्योजकीय क्षमता उघड करण्यासाठी प्रयत्नशील आहे.

Standup India Scheme च्या मुळाशी एक स्पष्ट आणि शक्तिशाली उद्दिष्ट आहे: महिला आणि अनुसूचित जाती/जमाती व्यक्तींमध्ये उद्योजकतेला प्रोत्साहन देणे. हे लक्ष या ओळखीवरून येते की या गटांना औपचारिक कर्ज मिळविण्यात आणि उद्योजकीय प्रवास सुरू करण्यासाठी आवश्यक असलेल्या इकोसिस्टम समर्थनात अनेकदा मोठ्या अडचणी येतात. या लोकसंख्याशास्त्राला विशेषतः लक्ष्य करून, ही योजना अनेक प्रमुख उद्दिष्टे साध्य करण्याचा प्रयत्न करते.

स्टँड-अप इंडिया योजना काय आहे ?

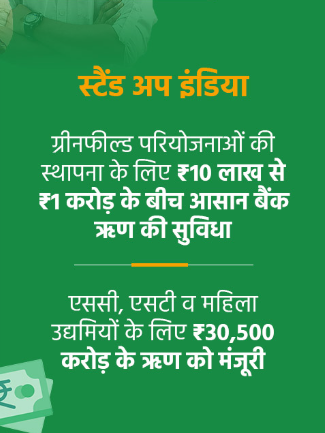

अनुसूचित जाती/जमाती आणि/किंवा महिला उद्योजकांना उत्पादन, सेवा, व्यापार किंवा कृषी क्षेत्रात ग्रीनफील्ड प्रकल्प व्यवसाय सुरू करण्यासाठी बँक कर्ज मिळविण्यास मदत करण्यासाठी अर्थ मंत्रालयाद्वारे चालवला जाणारा एक कार्यक्रम. या योजनेचे उद्दिष्ट प्रत्येक बँक शाखेतील किमान एक महिला कर्जदार आणि एक अनुसूचित जाती (एससी) किंवा अनुसूचित जमाती (एसटी) कर्जदार यांना १० लाख ते १ कोटी रुपयांपर्यंतचे बँक कर्ज उपलब्ध करून देणे आहे जेणेकरून ते ग्रीनफील्ड व्यवसाय सुरू करू शकतील. वैयक्तिक नसलेल्या व्यवसायांसाठी, एका महिला किंवा अनुसूचित जाती/जमाती उद्योजकाकडे नियंत्रित भागभांडवल आणि शेअर्सच्या किमान ५१% मालकी असणे आवश्यक आहे.

Standup India Scheme ची प्रमुख वैशिष्ट्ये

उद्दिष्टे साध्य करण्यासाठी, स्टँड-अप इंडिया योजनेत इच्छुक उद्योजकांना व्यापक आधार देण्यासाठी डिझाइन केलेली अनेक प्रमुख वैशिष्ट्ये समाविष्ट आहेत:

- कर्ज रक्कम: ही योजना ग्रीनफील्ड एंटरप्राइझ स्थापन करण्यासाठी ₹१० लाख ते ₹१ कोटी पर्यंतचे बँक कर्ज देते. ही भरीव कर्ज रक्कम उद्योजकांना उत्पादन, सेवा किंवा व्यापार क्षेत्रातील त्यांच्या प्रकल्पांना वित्तपुरवठा करण्यासाठी आवश्यक भांडवल प्रदान करते.

- कर्जाचे स्वरूप: हे कर्ज एक संयुक्त कर्ज आहे, ज्यामध्ये स्थिर मालमत्तेसाठी मुदत कर्जे आणि दैनंदिन कामकाजाचा खर्च व्यवस्थापित करण्यासाठी कार्यरत भांडवल दोन्ही समाविष्ट आहेत.हा एकात्मिक दृष्टिकोन उद्योजकांना त्यांच्या व्यवसायाच्या संपूर्ण जीवनचक्रात आवश्यक असलेल्या निधीमध्ये प्रवेश मिळण्याची खात्री देतो.

- व्याजदर: या कर्जांना लागू होणारा व्याजदर हा त्या विशिष्ट श्रेणीसाठी (रेटिंग श्रेणी) बँकेचा सर्वात कमी लागू दर आहे आणि बँकेच्या बेस रेट (MCLR) अधिक 3% अधिक कालावधी प्रीमियमपेक्षा जास्त नसावा. यामुळे उद्योजकांसाठी कर्ज घेण्याची किंमत वाजवी आहे याची खात्री होते.

- सुरक्षा: प्रकल्पाशी संबंधित प्राथमिक सुरक्षा आवश्यक असली तरी, ही योजना कर्ज देणाऱ्या बँकेने ठरवल्याप्रमाणे, तारण सुरक्षा किंवा स्टँड-अप इंडिया कर्जांसाठी क्रेडिट गॅरंटी फंड योजनेची (CGFSIL) हमी देखील देते. ही तरतूद अशा उद्योजकांना मदत करू शकते ज्यांना मोठ्या प्रमाणात तारणाची कमतरता असू शकते.

- परतफेड: कर्जाची परतफेड 7 वर्षांच्या कालावधीत करता येते, ज्यामध्ये कमाल 18 महिन्यांचा मोरेटोरियम कालावधी समाविष्ट आहे. हा वाढवलेला परतफेड कालावधी कर्जदारांना पूर्ण परतफेड सुरू करण्यापूर्वी त्यांचा व्यवसाय स्थापित करण्यासाठी आणि महसूल निर्माण करण्यासाठी पुरेसा वेळ देतो.

- कार्यशील भांडवल: ₹10 लाखांपर्यंतच्या कार्यरत भांडवलाच्या आवश्यकतांसाठी, ही योजना कर्जदाराच्या सोयीसाठी जारी केलेल्या RuPay डेबिट कार्डसह ओव्हरड्राफ्ट सुविधेद्वारे मंजुरी देण्याची परवानगी देते. ₹१० लाखांपेक्षा जास्त मर्यादेसाठी, ते कॅश क्रेडिट मर्यादे म्हणून मंजूर केले जाते.

- मार्जिन मनी: या योजनेत १५% पर्यंत मार्जिन मनी प्रदान करण्याची कल्पना आहे, जी पात्र केंद्र किंवा राज्य योजनांसह एकत्रितपणे प्रदान केली जाऊ शकते. तथापि, सर्व प्रकरणांमध्ये, कर्जदाराने प्रकल्प खर्चाच्या किमान १०% स्वतःचे योगदान म्हणून देणे आवश्यक आहे, ज्यामुळे मालकी आणि वचनबद्धतेची भावना निर्माण होते.

- हँडहोल्डिंग सपोर्ट: केवळ आर्थिक मदत पुरेशी असू शकत नाही हे ओळखून, ही योजना कर्जदारांना हँडहोल्डिंग सपोर्ट प्रदान करण्यावर देखील भर देते. यामध्ये प्रशिक्षण, मार्गदर्शन, प्रकल्प अहवाल तयार करणे आणि व्यवसाय स्थापित करण्याच्या आणि चालवण्याच्या विविध पैलूंवर मार्गदर्शन समाविष्ट आहे. हे समर्थन अनेकदा विविध एजन्सी आणि प्लॅटफॉर्मद्वारे दिले जाते.

- शाखा नेटवर्क: ही योजना देशभरातील अनुसूचित व्यावसायिक बँकांच्या सर्व शाखांद्वारे राबविली जाते. प्रत्येक बँक शाखेला महिला उद्योजकाला किमान एक कर्ज आणि अनुसूचित जाती/जमाती उद्योजकाला किमान एक कर्ज देण्यास प्रोत्साहित केले जाते, ज्यामुळे व्यापक पोहोच आणि परिणाम सुनिश्चित होतो.

Standup India Scheme फायदे

Standup India Scheme ने सुरुवातीपासूनच असंख्य फायदे दिले आहेत, महिला आणि अनुसूचित जाती/जमाती समुदायांच्या सक्षमीकरणात लक्षणीय योगदान दिले आहे आणि अधिक समावेशक उद्योजकीय परिसंस्था निर्माण केली आहे:

- अतिदुर्गम समुदायांचे सक्षमीकरण: या योजनेचा सर्वात महत्त्वाचा फायदा म्हणजे समाजातील पारंपारिकपणे दुर्लक्षित घटकांचे सक्षमीकरण. वित्त आणि समर्थनाची उपलब्धता प्रदान करून, ते महिला आणि अनुसूचित जाती/जमाती व्यक्तींना सामाजिक-आर्थिक अडचणींपासून मुक्त होण्यास आणि त्यांच्या उद्योजकीय आकांक्षा पूर्ण करण्यास सक्षम करते.

- रोजगाराच्या संधी निर्माण करणे: Standup India Scheme अंतर्गत नवीन उद्योगांच्या स्थापनेमुळे तळागाळात असंख्य नोकऱ्या निर्माण झाल्या आहेत. या रोजगार संधी केवळ उद्योजकांनाच फायदा देत नाहीत तर त्यांच्या समुदायातील इतरांनाही उपजीविका प्रदान करतात, ज्यामुळे स्थानिक आर्थिक विकासात हातभार लागतो.

- उद्योजकतेला चालना: या योजनेने महिला आणि अनुसूचित जाती/जमाती व्यक्तींमध्ये उद्योजकतेच्या संस्कृतीला प्रोत्साहन देण्यात महत्त्वपूर्ण भूमिका बजावली आहे. यामुळे अनेक पहिल्यांदाच उद्योजकांना व्यवसायात प्रवेश करण्यास प्रेरित केले आहे, ज्यामुळे देशात अधिक चैतन्यशील आणि वैविध्यपूर्ण उद्योजकीय परिदृश्यात योगदान मिळाले आहे.

- आर्थिक समावेश आणि कर्जाची उपलब्धता: Standup India Scheme ने पूर्वी बँकिंग नसलेल्या किंवा बँकिंग सुविधा नसलेल्या व्यक्तींना औपचारिक वित्तीय व्यवस्थेत आणून अधिकाधिक आर्थिक समावेशन सुलभ केले आहे. यामुळे त्यांना त्यांच्या व्यवसाय उपक्रमांसाठी अत्यंत आवश्यक असलेल्या कर्जाची उपलब्धता झाली आहे, जी या योजनेपूर्वी अनेकदा एक महत्त्वाचा अडथळा होती.

लक्षणीय कर्ज मंजुरी आणि वितरण:

गेल्या काही वर्षांत, Standup India Scheme ने कर्ज मंजुरी आणि वितरणाच्या बाबतीत उल्लेखनीय वाढ दर्शविली आहे. १७ मार्च २०२५ पर्यंत, योजनेच्या सुरुवातीपासून या योजनेअंतर्गत मंजूर केलेली एकूण रक्कम प्रभावी ₹६१,०२०.४१ कोटींवर पोहोचली आहे, जी देशभरातील उद्योजकांना सक्षम बनवण्यात तिचा वाढता प्रभाव दर्शवते. या कर्जांचा एक महत्त्वाचा भाग महिला उद्योजकांना देण्यात आला आहे, जो या लक्ष्य गटापर्यंत पोहोचण्यात आणि त्यांना फायदा मिळवून देण्यात योजनेच्या यशावर प्रकाश टाकतो. उदाहरणार्थ, महिला उद्योजक खात्यांची संख्या ५५,६४४ वरून १,९०,८४४ पर्यंत वाढली आहे, नोव्हेंबर २०१८ ते नोव्हेंबर २०२४ दरम्यान मंजूर रक्कम ₹१२,४५२.३७ कोटींवरून ₹४३,९८४.१० कोटी झाली आहे. त्याचप्रमाणे, अनुसूचित जाती आणि जमाती उद्योजकांना मंजूर केलेल्या कर्जांमध्येही लक्षणीय वाढ झाली आहे.

Standup India Scheme पात्रता:

योजनेचे कर्ज लाभार्थ्यांपर्यंत पोहोचावे यासाठी या योजनेत विशिष्ट पात्रता निकष आहेत:

- कर्जदार महिला उद्योजक असावी किंवा अनुसूचित जाती/जमाती श्रेणीतील असावी आणि तिचे वय १८ वर्षांपेक्षा जास्त असावे.

- हे कर्ज फक्त ग्रीनफील्ड प्रकल्पांसाठी उपलब्ध आहे, म्हणजेच उत्पादन, सेवा किंवा व्यापार क्षेत्रात लाभार्थ्याचा पहिल्यांदाच उपक्रम.

- व्यक्तिगत नसलेल्या उद्योगांच्या बाबतीत, किमान ५१% हिस्सा आणि नियंत्रण भागभांडवल अनुसूचित जाती/जमाती किंवा महिला उद्योजकाकडे असले पाहिजे.

- कर्जदार कोणत्याही बँकेत किंवा वित्तीय संस्थेत कर्ज बुडालेले नसावे.

आवश्यक कागदपत्र

- ओळखीचा पुरावा: मतदार ओळखपत्र / पासपोर्ट / ड्रायव्हिंग लायसन्स / पॅन कार्ड / मालक, संचालकाचा भागीदार (जर कंपनी असेल तर) यांच्या सध्याच्या बँकर्सकडून स्वाक्षरी ओळखपत्र

- निवासाचा पुरावा: अलिकडचे टेलिफोन बिल, वीज बिल, मालमत्ता कर पावती / पासपोर्ट / संचालकाचा भागीदार (जर कंपनी असेल तर) यांचे मालक, पासपोर्ट / मतदार ओळखपत्र

- व्यवसाय पत्त्याचा पुरावा

- अर्जदार कोणत्याही बँक / वित्तीय संस्थेत डिफॉल्टर नसल्याचा पुरावा कंपनीचा मेमोरँडम आणि असोसिएशनचे लेख / भागीदारांचे भागीदारी करार इ. प्रवर्तक आणि हमीदारांचे मालमत्ता आणि दायित्वे स्टेटमेंट नवीनतम आयकर रिटर्नसह.

- भाडे करार (जर व्यवसाय परिसर भाड्याने असेल तर) आणि लागू असल्यास प्रदूषण नियंत्रण मंडळाकडून मंजुरी.

- एसएसआय / एमएसएमई नोंदणी (लागू असल्यास) कार्यरत भांडवल मर्यादेच्या बाबतीत पुढील दोन वर्षांसाठी आणि मुदत कर्जाच्या बाबतीत कर्जाच्या कालावधीसाठी अंदाजित ताळेबंद.

- प्राथमिक आणि संपार्श्विक सिक्युरिटीज म्हणून ऑफर केल्या जाणाऱ्या सर्व मालमत्तेच्या भाडेपट्टा / मालकी हक्काच्या कागदपत्रांच्या छायाप्रती. अर्जदार एससी/एसटी श्रेणीचा आहे की नाही हे स्थापित करण्यासाठी कागदपत्रे, जिथे लागू असेल तिथे.

- आरओसीकडून निगमन प्रमाणपत्र कंपनीतील बहुसंख्य हिस्सा अनुसूचित जाती/जमाती/महिला श्रेणीतील व्यक्तीच्या हातात आहे की नाही हे स्थापित करणे.

Standup India Scheme साठी ऑनलाईन अर्ज कसा करावा ?

- सुरुवात करण्यासाठी, स्टँडअप इंडियाच्या अधिकृत वेबसाइट https://www.standupmitra.in/ वर जा.

- तुमच्या व्यवसायाच्या स्थानाची संपूर्ण माहिती प्रविष्ट करा.

- अनुसूचित जाती, जमाती, महिला आणि हिस्सा ५१% किंवा त्याहून अधिक आहे की नाही यापैकी निवडा.

- आवश्यक कर्जाची रक्कम, व्यवसायाचे वर्णन, स्थानाची वैशिष्ट्ये इत्यादींसह प्रस्तावित व्यवसायाचा प्रकार निवडा.

- नियुक्त केलेल्या क्षेत्रात कार्यकाळासह मागील व्यवसाय अनुभव प्रविष्ट करा.

- मदत करणे आवश्यक आहे का ते ठरवा.

- कंपनीचे नाव आणि संविधान यासारखी सर्व विनंती केलेली वैयक्तिक माहिती प्रविष्ट करा.

- प्रक्रिया पूर्ण करण्यासाठी, अंतिम पायरी म्हणून नोंदणी बटण निवडा.

- एकदा तुम्ही नोंदणी पूर्ण केली की, तुम्ही संबंधित वित्तीय संस्थेसोबत स्टँडअप इंडिया कर्ज अर्ज प्रक्रिया सुरू करण्यास पात्र आहात जेणेकरून अधिकारी स्टँडअप इंडिया कर्ज प्रक्रिया आणि आवश्यक औपचारिकता पूर्ण करण्यासाठी तुमच्याशी संपर्क साधू शकतील.

Standup India Scheme साठी ऑफलाईन अर्ज कसा करावा ?

इच्छुक उद्योजक लवचिकता आणि सुलभता प्रदान करून विविध माध्यमांद्वारे स्टँड-अप इंडिया कर्जासाठी अर्ज करू शकतात:

थेट बँक शाखांमध्ये: सर्वात पारंपारिक पद्धत म्हणजे कोणत्याही अनुसूचित व्यावसायिक बँकेच्या जवळच्या शाखेला भेट देणे. बँक कर्मचारी योजनेबद्दल तपशीलवार माहिती देऊ शकतात, अर्ज प्रक्रियेत मदत करू शकतात आणि आवश्यक कागदपत्रांवर मार्गदर्शन करू शकतात. प्रत्येक बँक शाखेला एका महिला उद्योजकाला किमान एक कर्ज आणि एका अनुसूचित जाती/जमाती उद्योजकाला एक कर्ज देण्यास प्रोत्साहित केले जाते.

निष्कर्ष:

Standup India Scheme योजना ही सर्वसमावेशक आर्थिक विकासाला चालना देण्यासाठी आणि उपेक्षित समुदायांना सक्षम बनवण्याच्या सरकारच्या वचनबद्धतेचा एक शक्तिशाली पुरावा आहे. गेल्या नऊ वर्षांत, या योजनेने हजारो उद्योजकीय उपक्रमांना यशस्वीरित्या चालना दिली आहे, उपजीविका निर्माण केली आहे आणि देशभरात सामाजिक-आर्थिक बदल घडवून आणले आहेत. महिला आणि अनुसूचित जाती/जमाती उद्योजकांना महत्त्वपूर्ण आर्थिक सहाय्य आणि पाठिंबा देऊन, या योजनेने त्यांना केवळ त्यांचे व्यावसायिक स्वप्ने साकार करण्यास सक्षम केले नाही तर रोजगार निर्मिती आणि एकूणच आर्थिक विकासातही योगदान दिले आहे.

मित्रांनो, तुम्हाला Standup India Scheme बद्दल दिलेली माहिती कशी वाटली? तुम्ही आम्हाला कमेंट करून सांगू शकता. Standup India Scheme लेखाबाबत तुमच्या काही सूचना असतील तर तुम्ही आम्हाला कमेंट करून सांगू शकता. मित्रांनो, अशा सरकारी योजनांशी संबंधित अपडेट माहिती मिळवण्यासाठी आमच्या https://yojanaparichay.com/ या वेबसाइटला भेट देत रहा.

Frequently Asked Questions (FAQs):

स्टँड-अप इंडिया योजना म्हणजे काय?

Standup India Scheme ही भारत सरकारची एक उपक्रम आहे जी महिला आणि अनुसूचित जाती (एससी) आणि अनुसूचित जमाती (एसटी) समुदायांमध्ये उद्योजकतेला प्रोत्साहन देण्यासाठी आहे. उत्पादन, सेवा किंवा व्यापार क्षेत्रात ग्रीनफील्ड उद्योग स्थापन करण्यासाठी ₹१० लाख ते ₹१ कोटी पर्यंतचे बँक कर्ज उपलब्ध करून देते.

या योजनेअंतर्गत कोणत्या प्रकारचे व्यवसाय समाविष्ट आहेत?

Standup India Scheme त उत्पादन, सेवा किंवा व्यापार क्षेत्रातील ग्रीनफील्ड उद्योगांचा समावेश आहे. यामध्ये लहान उत्पादन युनिट्स आणि रिटेल आउटलेट्सपासून ते सेवा-आधारित उपक्रमांपर्यंत विविध व्यवसायांचा समावेश आहे.

Standup India Scheme अंतर्गत कर्जाची रक्कम किती आहे?

या योजनेत किमान ₹१० लाख ते कमाल ₹१ कोटी पर्यंतच्या संयुक्त कर्जाची तरतूद आहे. या कर्जात स्थिर मालमत्तेसाठी आणि खेळत्या भांडवलाच्या गरजांसाठी मुदत कर्जे दोन्ही समाविष्ट आहेत.

या कर्जांवरील व्याजदर किती आहे?

व्याजदर हा त्या विशिष्ट श्रेणीसाठी (रेटिंग श्रेणी) बँकेचा सर्वात कमी लागू दर असेल आणि तो बँकेच्या बेस रेट (MCLR) अधिक 3% अधिक टेनर प्रीमियमपेक्षा जास्त नसावा.