Last Updated on 25/01/2025 by yojanaparichay.com

Maulana Azad Loan Scheme : विशेषत: अल्पसंख्याक लोकसंख्येसाठी, उद्योजकता भरभराट होत असलेल्या भारतामध्ये वित्तपुरवठ्यात प्रवेश हा एक मोठा अडथळा असू शकतो. हा अडथळा मान्य करून, भारत सरकारने मौलाना आझाद कर्ज योजना (Maulana Azad Loan Scheme) लाँच केली, ही क्रेडिट योजना अल्पसंख्याकांना त्यांची उद्योजकीय उद्दिष्टे पूर्ण करण्यासाठी सक्षम करण्यासाठी डिझाइन केलेली आहे. हे ब्लॉग पोस्ट Maulana Azad Loan Scheme च्या गुंतागुंतीचे अन्वेषण करते आणि संभाव्य लाभार्थींना कसे करायचे ते देते.

Maulana Azad Loan Scheme काय आहे ?

मौलाना आझाद कर्ज योजना (Maulana Azad Loan Scheme) भारताचे पहिले शिक्षण मंत्री मौलाना अबुल कलाम आझाद यांच्या नावावर आहे. अल्पसंख्याक व्यवहार मंत्रालयाने 2005 मध्ये सुरू केलेल्या या योजनेचे उद्दिष्ट अल्पसंख्याक समुदायांना (मुस्लिम, शीख, ख्रिश्चन, बौद्ध, पारशी आणि जैन) यांना त्यांचे व्यवसाय किंवा उद्योजक उपक्रम स्थापन, विस्तार किंवा आधुनिकीकरण करण्यासाठी आर्थिक सहाय्य प्रदान करणे आहे.

- Maulana Azad Loan Scheme नियुक्त चॅनल पार्टनर लेंडिंग इन्स्टिट्यूशन्स (CPLIs) द्वारे चालते – या बँका आणि वित्तीय संस्था आहेत ज्या कर्ज वितरणासाठी सरकारसोबत भागीदारी करतात. यात गुंतलेल्या प्रमुख खेळाडूंचा ब्रेकडाउन आहे:

- अल्पसंख्याक व्यवहार मंत्रालय: योजना मार्गदर्शक तत्त्वे तयार करण्यासाठी, त्याच्या अंमलबजावणीवर देखरेख करण्यासाठी आणि CPLIs ला निधी वाटप करण्यासाठी जबाबदार केंद्र सरकारचा विभाग.

- चॅनल भागीदार कर्ज देणाऱ्या संस्था (CPLIs): बँका आणि वित्तीय संस्था जसे सार्वजनिक क्षेत्रातील बँका (PSBs), खाजगी क्षेत्रातील बँका आणि अनुसूचित व्यावसायिक बँका (SCBs) ज्या पात्र अर्जदारांना कर्जे वितरित करण्यासाठी सरकारशी भागीदारी करतात.

- लाभार्थी: अल्पसंख्याक समुदायातील व्यक्ती ज्या पात्रतेच्या निकषांची पूर्तता करतात आणि त्यांचे व्यवसाय स्थापित, विस्तारित किंवा आधुनिकीकरण करू इच्छितात.

Maulana Azad Loan Scheme ची उद्दिष्टे

Maulana Azad Loan Scheme अल्पसंख्याक गटांच्या सामाजिक आणि आर्थिक सहभागास समर्थन देणारी अनेक महत्त्वाची उद्दिष्टे पूर्ण करते, यासह:

- स्वयंरोजगाराला प्रोत्साहन देणे: Maulana Azad Loan Scheme अल्पसंख्याकांना आर्थिक सहाय्य देऊन स्वतःसाठी काम करण्यास प्रोत्साहित करतो, ज्यामुळे उद्योजकतेला प्रोत्साहन मिळते आणि सशुल्क पदांवर अवलंबून राहणे कमी होते.

- आर्थिक सक्षमीकरण: जेव्हा लोकांकडे वित्त उपलब्ध होते, तेव्हा ते त्यांचे उद्योग सुरू करू शकतात किंवा वाढवू शकतात, ज्यामुळे महसूल वाढतो आणि त्यांना आर्थिकदृष्ट्या स्वतंत्र होण्यास सक्षम बनते.

- रोजगार निर्मिती: अल्पसंख्याकांच्या मालकीच्या व्यवसायांमध्ये त्यांच्या स्वत:च्या कर्मचाऱ्यांसाठी तसेच समुदायातील सदस्यांसाठी नोकऱ्या निर्माण करण्याची क्षमता असते.

- आर्थिक फूट बंद करणे: विविध व्यावसायिक क्षेत्रांमध्ये अल्पसंख्याकांच्या सहभागाला प्रोत्साहन देऊन,Maulana Azad Loan Scheme अल्पसंख्याक लोकसंख्या आणि सामान्य जनता यांच्यातील आर्थिक फूट बंद करण्याचा प्रयत्न करते.

Maulana Azad Loan Scheme अंतर्गत ऑफर केलेल्या कर्जाचे प्रकार

विविध व्यावसायिक गरजा पूर्ण करण्यासाठी Maulana Azad Loan Scheme तीन मुख्य प्रकारचे कर्ज देते:

- मुदत कर्ज: व्यवसाय उपक्रम स्थापन करण्यासाठी किंवा विस्तारण्यासाठी.

- शैक्षणिक कर्ज: इयत्ता 12वी (महाराष्ट्र स्पेसिफिक) नंतर व्यावसायिक किंवा पदविका अभ्यासक्रमासाठी.

- मायक्रो फायनान्स लोन: मायक्रो-एंटरप्राइझ स्थापन किंवा विस्तार करण्यासाठी.

१. मुदत कर्ज ( Maulana Azad Term Loan )

मौलाना आझाद कर्ज योजनेंतर्गत अल्पसंख्याक समुदायांच्या सदस्यांना नवीन उद्योग सुरू करण्यात किंवा वाढत्या उद्योगांमध्ये मदत करण्यासाठी तयार केलेली मुदत कर्जे उपलब्ध आहेत. मौलाना आझाद टर्म लोनबद्दलच्या मुख्य मुद्यांचे सखोल स्पष्टीकरण खालीलप्रमाणे आहे:

कर्जाचा उद्देश:

- नवीन उद्योग व्यवसाय स्थापन कराल.

- विद्यमान व्यवसायाचा विस्तार करणे.

कर्जाची रक्कम:

- कर्जाची रक्कम अनेक घटकांवर अवलंबून असते, यासह:

- व्यवसायाचे स्वरूप आणि प्रमाण.

- प्रकल्प खर्च अंदाज.

- चॅनल पार्टनर लेंडिंग इन्स्टिट्यूशन (CGLI) च्या विशिष्ट मार्गदर्शक तत्त्वे तुम्ही संपर्क साधता.

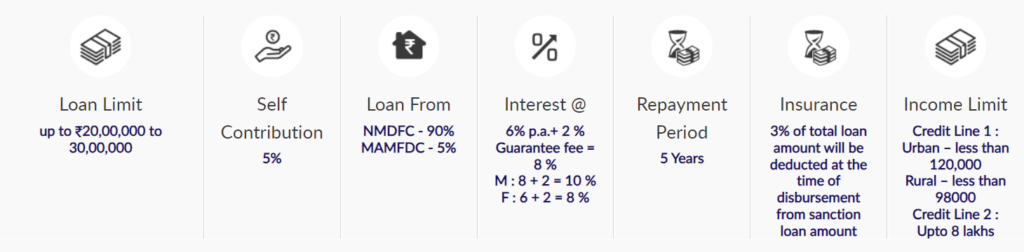

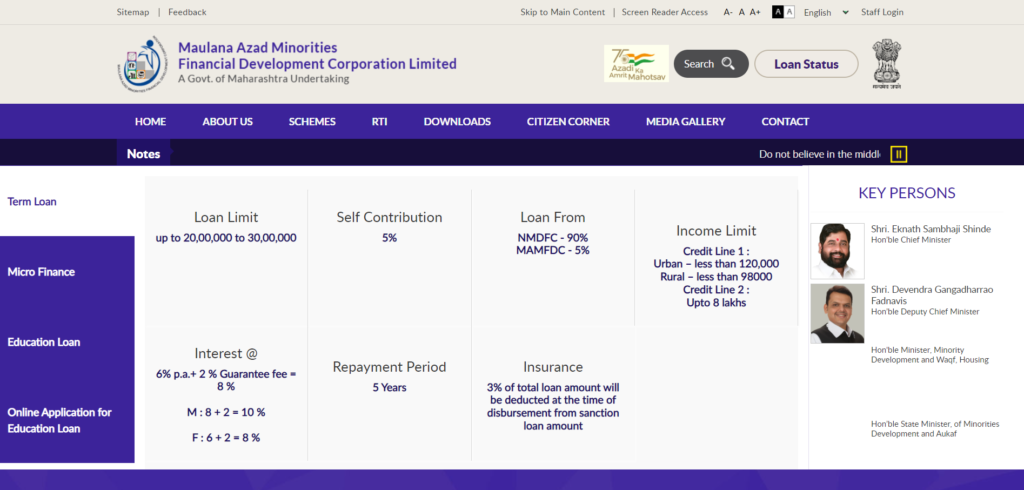

- साधारणपणे, कर्जाची रक्कम रु. 2 लाख ते रु. 30 लाख आहे.

परतफेड अटी:

- परतफेडीच्या अटी सहसा लवचिक असतात, ज्याची लांबी तीन ते सात वर्षांपर्यंत असते.

- CGLI तुमची व्यावसायिक रणनीती आणि कर्जाच्या रकमेनुसार परतफेडीच्या अचूक अटींवर निर्णय घेईल.

पात्रता:

- प्राप्तकर्ता खालीलपैकी एका अल्पसंख्याक गटाचा सदस्य असावा: मुस्लिम, शीख, ख्रिश्चन, पारशी, बौद्ध, जैन किंवा ज्यू.

- • प्राप्तकर्ता महाराष्ट्र राज्याचा रहिवासी असणे आवश्यक आहे.

- • प्राप्तकर्ता साक्षर असणे आवश्यक आहे.

- व्यवसाय कर्जासाठी किमान वयाची अट अठरा आहे.

- सामान्य अर्जदाराचे कमाल वयोमर्यादा ४५ वर्षे आहे.

- विधवा आणि घटस्फोटित महिलांसाठी अर्ज वयोमर्यादा पन्नास वर्षे आहे.

- वार्षिक कौटुंबिक उत्पन्न

- शहरी क्षेत्र: INR 1,20,000 आणि कमी.

- ग्रामीण क्षेत्र: रु. पेक्षा कमी ९८,०००.

अर्जदाराचे आवश्यक कागदपत्र

- रंगीत पासपोर्ट आकाराचा फोटो.

- फोटो आयडी पुरावा – निवडणूक कार्ड / पॅन कार्ड / पासपोर्ट / आधार कार्ड / ड्रायव्हिंग लायसन्स (कोणताही).

- हे निवासी पुराव्याचे स्वीकार्य प्रकार आहेत.

- सक्षम प्राधिकाऱ्याने जारी केलेले उत्पन्नाचे प्रमाणपत्र.

- जन्मतारीख पुरावा (शाळा सोडल्याचा दाखला/जन्म प्रमाणपत्र/पासपोर्ट).

- आधार कार्ड

- प्रस्तावित व्यवसायासाठी आवश्यक वस्तू/लेखांसाठी कोटेशन,

- व्यवसाय परिसर/दुकानाच्या उपलब्धतेचा पुरावा

- बँक पासबुकची झेरॉक्स प्रत

२. मौलाना आझाद शैक्षणिक कर्ज (MAULANA AZAD EDUCATION LOAN)

उच्च शिक्षण सुरू ठेवू इच्छिणाऱ्या महाराष्ट्रातील अल्पसंख्याक लोकसंख्येतील विद्यार्थ्यांसाठी, मौलाना आझाद शिक्षण कर्ज योजना (Maulana Azad Loan Scheme) आशेचा किरण प्रदान करते. मौलाना आझाद अल्पसंख्याक आर्थिक विकास महामंडळ (MAMFDC) ने हा कार्यक्रम आर्थिक दरी भरून काढणे आणि उच्च-गुणवत्तेच्या शिक्षणात प्रवेश वाढवण्याच्या उद्देशाने विकसित केला आहे. आता मौलाना आझाद शैक्षणिक कर्ज कार्यक्रमाचे तपशील पाहू:

पात्रता

- उमेदवार अल्पसंख्याक गटातून आला पाहिजे. त्याने कोणत्याही व्यावसायिक पदवी किंवा डिप्लोमा प्रोग्राममध्ये नोंदणी केली पाहिजे.

- उमेदवार महाराष्ट्र राज्याचा रहिवासी असणे आवश्यक आहे.

- अर्जदाराचे वय 16 ते 32 वर्षांच्या दरम्यान असणे आवश्यक आहे.

- केंद्र सरकार, राज्य सरकार, AICT, UGC आणि ISC यांनी उमेदवाराची नोंदणी केलेली महाविद्यालये आणि संस्था ओळखणे आणि अधिकृत करणे आवश्यक आहे.

- अर्जदाराच्या पालकांचे वार्षिक कौटुंबिक उत्पन्न रु. 2,50,000. पेक्षा जास्त नसावे.

कर्जाची वैशिष्ट्ये:

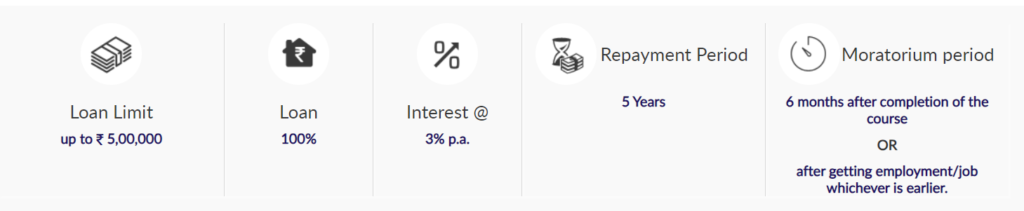

- कर्जाची रक्कम: निवडलेल्या कार्यक्रमावर आणि MAMFDC द्वारे ऑफर केलेल्या विशिष्ट योजनेनुसार कर्जाची रक्कम बदलू शकते. त्याची किंमत साधारणपणे रु. 5,000 ते रु. 5 लाख पासून असते. शैक्षणिक खर्चाचा महत्त्वपूर्ण भाग समाविष्ट करते.

- व्याज दर: मौलाना आझाद शैक्षणिक कर्ज व्यावसायिक शैक्षणिक कर्जाच्या तुलनेत अतिशय आकर्षक व्याजदर आहे. व्याज दर सामान्यत: सुमारे 3% प्रतिवर्ष असतो, ज्यामुळे विद्यार्थी आणि त्यांच्या कुटुंबावरील आर्थिक भार लक्षणीयरीत्या कमी होतो.

- परतफेडीच्या अटी: सहसा, अभ्यासक्रम पूर्ण केल्यानंतर किंवा काम शोधल्यानंतर सहा महिन्यांनी परतफेड सुरू होते, जे आधी येईल. कर्जाची परतफेड करण्यासाठी वाजवी कालावधी प्रदान करून, परतफेड करण्यासाठी पाच वर्षांपर्यंत परवानगी आहे.

- स्व-योगदान: अर्जदाराने कर्जाच्या रकमेच्या 5% इतके नाममात्र स्व-योगदान प्रदान करणे आवश्यक आहे. हे योग्य पैशाच्या व्यवस्थापनास प्रोत्साहन देते आणि मालकीची भावना दर्शवते.

- कर्ज कव्हरेज: कर्जाचा वापर शैक्षणिक खर्चाच्या श्रेणीसाठी, जसे की पुस्तके आणि अभ्यास साहित्य, शिकवणी, निवास आणि बोर्ड, चाचणी शुल्क आणि अभ्यासक्रमाशी संबंधित इतर खर्चासाठी केला जाऊ शकतो.

अर्ज कसा करावा:

मौलाना आझाद एज्युकेशन लोनसाठी अर्जाची प्रक्रिया विद्यार्थ्यांसाठी अनुकूल आहे:

- MAMFDC वेबसाइटला भेट द्या: योजनेच्या तपशीलांसह स्वतःला परिचित करा आणि MAMFDC वेबसाइट (https://www.mamfdc.maharashtra.gov.in/) वरून अर्ज डाउनलोड करा.

- आवश्यक कागदपत्रे गोळा करा: MAMFDC वेबसाइटवर सूचीबद्ध केल्यानुसार आवश्यक कागदपत्रे गोळा करा.

- अर्ज सबमिट करा: पूर्ण केलेला अर्ज सर्व आवश्यक कागदपत्रांसह जवळच्या MAMFDC कार्यालयात सबमिट करा.

३. मौलाना आझाद मायक्रो फायनान्स कर्ज ( Maulana Azad Micro Finance Loan )

मौलाना आझाद कर्ज योजना केवळ इच्छुक विद्यार्थ्यांनाच नाही तर अल्पसंख्याक समुदायातील नवोदित उद्योजकांनाही मदतीचा हात पुढे करते. मौलाना आझाद मायक्रो फायनान्स (MAMF) कर्ज विशेषतः सूक्ष्म-उद्योगांना पुरवते, लहान व्यवसाय कल्पनांना वास्तविकतेत बदलण्यासाठी आवश्यक आर्थिक चालना देते. मौलाना आझाद मायक्रो फायनान्स कर्जाच्या प्रमुख वैशिष्ट्यांचा येथे सर्वसमावेशक ब्रेकडाउन आहे:

कर्जाचा उद्देश:

कर्जाचा वापर मायक्रो-एंटरप्राइझच्या स्थापनेशी किंवा विस्ताराशी संबंधित विविध गरजा पूर्ण करण्यासाठी केला जाऊ शकतो, जसे की:

- कच्चा माल आणि उपकरणे खरेदी करणे.

- कार्यक्षेत्र भाड्याने देणे.

- विपणन आणि जाहिरात.

- दैनंदिन कामकाजासाठी खेळते भांडवल.

कर्जाची रक्कम:

- मुदत कर्जाच्या तुलनेत कर्जाची रक्कम सामान्यत: लहान असते, जी सूक्ष्म-व्यवसायांच्या विशिष्ट गरजा पूर्ण करते.

- तुम्ही ज्या सीजीएलआय (चॅनल पार्टनर लेंडिंग इन्स्टिट्यूट)कडे जात आहात आणि तुमच्या व्यवसाय योजनेचे स्वरूप यावर अवलंबून अचूक रक्कम बदलू शकते.

- त्याची किंमत साधारणपणे रु. 2,000 ते रु. 2,00,000 पासून असते.

परतफेड अटी:

- MAMF कर्जाच्या परतफेडीचा कालावधी मुदतीच्या कर्जाच्या तुलनेत सामान्यतः कमी असतो, ज्यामुळे लहान कर्जाची रक्कम दिसून येते.

- तुमच्या कर्जाची रक्कम आणि व्यवसाय योजनेच्या आधारे CGLI द्वारे विशिष्ट परतफेडीची मुदत निश्चित केली जाईल. हे सामान्यत: 1 ते ५ वर्षांच्या मर्यादेत येते.

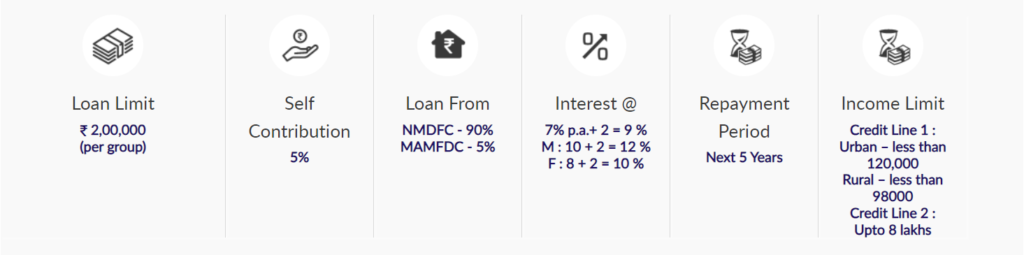

पात्रता

- ज्या स्वयंसहाय्यता गटांनी महिला आर्थिक विकास महामंडळाची स्थापना केली आहे किंवा पुनर्गठन केले आहे आणि त्यांचे पहिले आणि दुसरे बँक कर्ज पूर्णपणे परत केले आहे तेचया महामंडळाकडून 2.00 लाख तिसऱ्या कर्जासाठी अर्ज करण्यास पात्र आहेत.

- बोनस Veren Siteler अल्पसंख्याक समुदायातील सदस्यांना किमान 70% SHG सदस्यत्व असावे.

- प्रत्येक SHG सदस्य हा महाराष्ट्र राज्याचा रहिवासी असणे आवश्यक आहे.

- बचत गटाचे सचिव आणि अध्यक्ष हे साक्षर असले पाहिजेत.

- वय: प्रत्येक SHG सदस्याचे वय अठरा वर्षांपेक्षा जास्त असणे आवश्यक आहे.

- प्रत्येक SHG मध्ये जास्तीत जास्त 20 सदस्य आणि किमान 10 सदस्य असू शकतात.

- शहरी प्रदेश: INR 1,20,000 पर्यंत

- रु. पर्यंत. ग्रामीण भागात 98,000

SHG च्या अर्जदार सदस्यांची आवश्यक कागदपत्रे

- सर्व सदस्यांचा रंगीत पासपोर्ट आकाराचा फोटो.

- बचत गटातील सर्व सदस्यांचे ग्रुप फोटो

- सर्व सदस्यांचा फोटो आयडी पुरावा – निवडणूक कार्ड / पॅन कार्ड / पासपोर्ट / आधार कार्ड / ड्रायव्हिंग लायसन्स (कोणताही).

- सर्व सदस्यांचा निवासी पुरावा – निवडणूक ओळखपत्र/ पासपोर्ट/ ड्रायव्हिंग लायसन्स/ अधिवास प्रमाणपत्र/ वीज बिल (कोणतेही)

- सर्व सभासदांच्या संदर्भात सक्षम अधिकाऱ्याने जारी केलेले उत्पन्नाचे प्रमाणपत्र.

- बचत गटाच्या बँक पासबुकची झेरॉक्स प्रत, मागील 6 महिन्यांत झालेल्या SHG च्या बैठकांचे इतिवृत्त, योजनेनुसार इतर कागदपत्रे.

- इतर कोणत्याही वित्तीय संस्थेकडून घेतलेल्या कर्जाचा तपशील किंवा सरकारी योजनांमधून कोणतीही आर्थिक मदत.

- SHG च्या मागील तीन वर्षातील खात्यांचा तपशील ( पावत्या आणि देयके)

- SHG च्या सदस्यांची यादी (वय, जाती आणि व्यवसाय.

अद्वितीय घटक:

- समूह कर्ज: समूह कर्जाची कल्पना ही MAMF कर्जाच्या विशिष्ट वैशिष्ट्यांपैकी एक आहे. यामुळे एकाच समुदायातील अनेक सदस्यांना एकाच कर्जासाठी संयुक्त अर्ज सादर करणे शक्य होते. नंतर समूहाच्या सदस्यांनी कर्जाची पूर्ण परतफेड केली पाहिजे. समुदायाची आणि सामायिक जबाबदारीची भावना वाढवताना हे कर्ज देणाऱ्या संस्थेसाठी जोखीम कमी करते.

- स्वयं-मदत गट (SHGs): कार्यक्रम आक्रमकपणे SHGs कडून आलेल्या अर्जांना प्रोत्साहन देतो, जे एकमेकांना सहाय्य करू इच्छिणाऱ्या आणि मायक्रोफायनान्स प्राप्त करू इच्छिणाऱ्या अप्रस्तुत गटातील महिलांसाठी अनधिकृतपणे एकत्र येण्याचे ठिकाण आहेत.

- मार्जिन मनीची मागणी: CGLI च्या नियमांवर अवलंबून, MAMF कर्जाची मार्जिन मनी मागणी मुदतीच्या कर्जापेक्षा कमी असू शकते.

Maulana Azad Loan Scheme नित्कर्ष :

Maulana Azad Loan Scheme भारतातील अल्पसंख्याक लोकसंख्येला बहुविध आर्थिक जीवनरेखा प्रदान करते. उद्योजकीय प्रयत्नांसाठी मुदत कर्ज, महाराष्ट्रातील विद्यार्थ्यांसाठी शैक्षणिक कर्ज आणि लहान व्यवसायांसाठी मायक्रोफायनान्स प्रदान करून, हा कार्यक्रम लोकांना पैशाशी संबंधित अडथळे दूर करण्यास आणि त्यांचे ध्येय साध्य करण्यास सक्षम करतो. या समुदायांमध्ये, Maulana Azad Loan Scheme पैशाला प्रवेश देऊन सामाजिक समावेश, आर्थिक वाढ आणि स्वयंरोजगाराला प्रोत्साहन देते.

अस्वीकरण: हा लेख Maulana Azad Loan Scheme बद्दल सामान्य माहिती प्रदान करतो. सर्वात अचूक आणि अद्ययावत माहितीसाठी, कृपया महाराष्ट्र सरकारच्या अधिकृत वेबसाइटचा संदर्भ घ्या किंवा संबंधित सरकारी विभागांशी संपर्क साधा.

मित्रांनो, तुम्हाला Maulana Azad Loan Scheme बद्दल दिलेली माहिती कशी वाटली? तुम्ही आम्हाला कमेंट करून सांगू शकता. Maulana Azad Loan Scheme लेखाबाबत तुमच्या काही सूचना असतील तर तुम्ही आम्हाला कमेंट करून सांगू शकता. मित्रांनो, अशा सरकारी योजनांशी संबंधित अपडेट माहिती मिळवण्यासाठी आमच्या https://yojanaparichay.com/ या वेबसाइटला भेट देत रहा.

वारंवार विचारले जाणारे प्रश्न (FAQ) :

Maulana Azad Loan Scheme साठी कोण पात्र आहे?

ही योजना अल्पसंख्याक समुदायातील व्यक्तींसाठी खुली आहे (मुस्लिम, शीख, ख्रिश्चन, बौद्ध, पारशी आणि जैन) जे प्रत्येक कर्ज प्रकारासाठी (टर्म लोन, एज्युकेशन लोन, मायक्रो फायनान्स) निश्चित केलेल्या विशिष्ट पात्रता निकषांची पूर्तता करतात.

मुदत कर्जासाठी कमाल कर्जाची रक्कम किती आहे?

तुमच्या व्यवसायाचे स्वरूप, प्रकल्पाची किंमत आणि CGLI मार्गदर्शक तत्त्वांनुसार कर्जाची रक्कम बदलू शकते. त्याची किंमत साधारणपणे रु. पासून असते. 2 लाख ते रु. 30 लाख.

शैक्षणिक कर्जासाठी कोण पात्र आहे?

महाराष्ट्रात राहणाऱ्या अल्पसंख्याक समुदायातील विद्यार्थी १२वी नंतर व्यावसायिक किंवा पदविका अभ्यासक्रम करत असलेले विद्यार्थी अर्ज करू शकतात.

मायक्रो फायनान्स कर्जासाठी कर्जाची रक्कम किती आहे?

कर्जाची रक्कम साधारणपणे मुदत कर्जापेक्षा लहान असते, रु. पासून. 2,000 ते रु. 2,00,000, CGLI आणि तुमच्या व्यवसाय योजनेवर अवलंबून.

मायक्रो फायनान्स कर्जाची विशेष वैशिष्ट्ये काय आहेत?

हे कर्ज गट कर्जाचे पर्याय देते आणि अल्पसंख्याक समुदायांमधील स्वयं-मदत गट (SHGs) कडून आलेल्या अर्जांना प्रोत्साहन देते.