Last Updated on 07/07/2026 by yojanaparichay.com

Nagari Sahakari Bank OTS Scheme 2026-27: जर तुम्ही किंवा तुमच्या ओळखीतील कोणी नागरी सहकारी बँकेच्या थकीत कर्जामुळे (Loan Default) अडचणीत असाल, तर महाराष्ट्र शासनाने तुमच्यासाठी एक अत्यंत दिलासादायक निर्णय घेतला आहे. महाराष्ट्र शासनाच्या सहकार, पणन व वस्त्रोद्योग विभागाने २ जुलै २०२६ रोजी एक नवीन शासन निर्णय (GR) जारी केला आहे. या निर्णयानुसार, राज्यातील नागरी सहकारी बँकांसाठी ‘एकरकमी कर्ज परतफेड योजना २०२६-२७’ (One Time Settlement – OTS Scheme) लागू करण्यात आली असून, या योजनेला आता ३१ मार्च २०२७ पर्यंत मुदतवाढ देण्यात आली आहे.

बँकांचा वाढणारा एन.पी.ए. (NPA) कमी करणे आणि थकीत कर्जदारांना सन्मानाने कर्जमुक्त होण्याची संधी देणे हा या योजनेचा मुख्य हेतू आहे. हा संपूर्ण निर्णय भारतीय रिझर्व्ह बँकेच्या (RBI) मार्गदर्शक सूचनांनुसार घेण्यात आला आहे.

📌 नागरी सहकारी बँक एकरकमी कर्ज परतफेड योजना काय आहे? (What is Nagari Sahakari Bank OTS Scheme 2026?)

जेव्हा एखादा कर्जदार सलग काही महिने बँकेच्या कर्जाचे हप्ते भरू शकत नाही, तेव्हा त्याचे खाते ‘अनुत्पादक कर्ज’ म्हणजेच एन.पी.ए. (NPA) म्हणून घोषित केले जाते. अशा कर्जदारांकडून प्रभावी वसुली करण्यासाठी बँक आणि कर्जदार यांच्यात तडजोड केली जाते. यालाच ‘एकरकमी कर्ज परतफेड योजना’ (OTS) म्हणतात. या योजनेअंतर्गत कर्जदाराला व्याजात आणि इतर खर्चात मोठी सूट देऊन एकाच वेळी ठरावीक रक्कम भरून खाते बंद करण्याची सवलत मिळते.

👥 Nagari Sahakari Bank OTS Scheme 2026 साठी कोणते कर्जदार पात्र आहेत? (Eligibility Criteria)

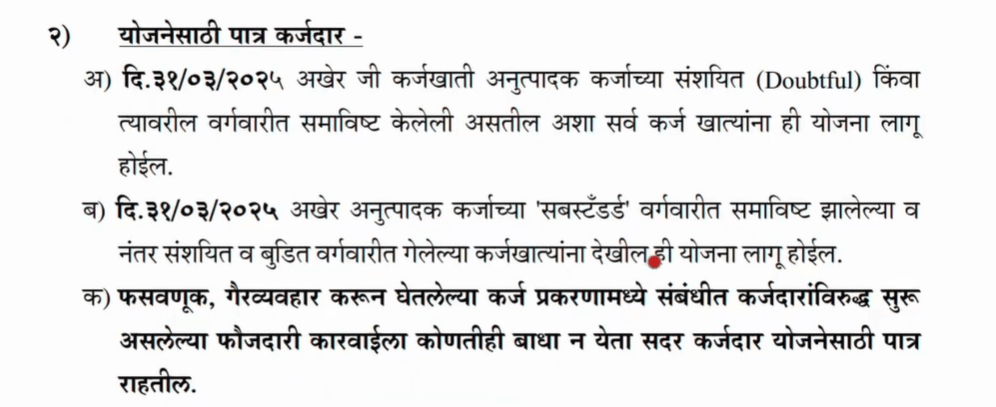

शासन निर्णयानुसार, पुढील कर्जदार या योजनेचा लाभ घेण्यासाठी पात्र राहतील:

- ३१ मार्च २०२५ अखेर ज्या कर्जदारांची कर्जखाती बँकेच्या दप्तरात अनुत्पादक कर्जाच्या ‘संशयित’ (Doubtful) किंवा त्यापुढील वर्गवारीत समाविष्ट आहेत, अशा सर्व खात्यांना ही योजना लागू होईल.

- ३१ मार्च २०२५ अखेर जे कर्ज ‘सबस्टँडर्ड’ (Substandard) वर्गवारीत होते आणि त्यानंतर ते संशयित किंवा बुडीत वर्गवारीत गेले आहे, अशा कर्जखात्यांनाही ही सवलत मिळेल.

- जर एखाद्या कर्ज प्रकरणावर फसवणूक किंवा गैरव्यवहार केल्यामुळे फौजदारी कारवाई सुरू असेल, तरीही ती कायदेशीर कारवाई चालूच राहील; परंतु त्या कारवाईला कोणतीही बाधा न येता तो कर्जदार या योजनेअंतर्गत अर्ज करू शकतो.

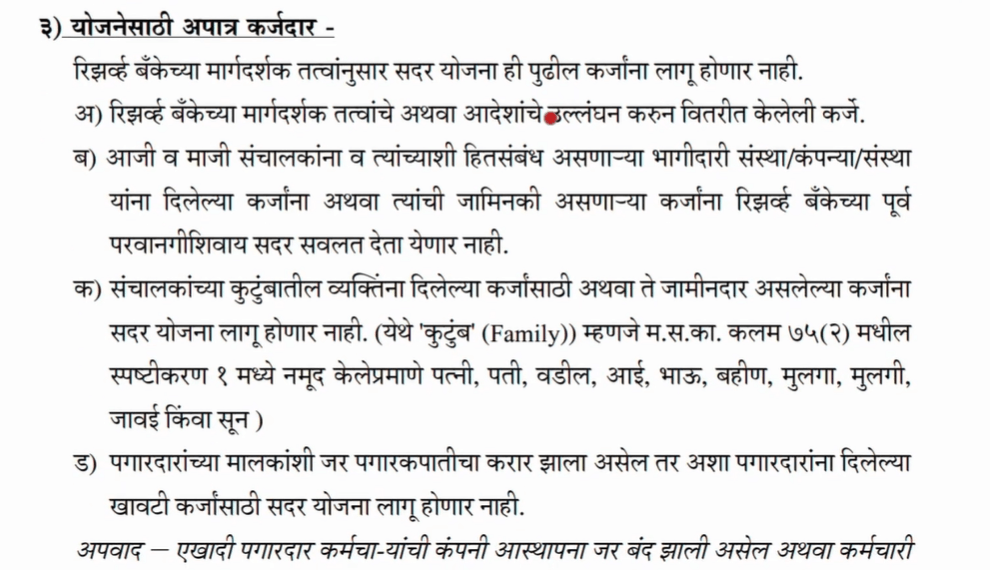

🚫 योजनेसाठी कोणते कर्जदार अपात्र आहेत? (Ineligible Borrowers)

रिझर्व्ह बँकेच्या नियमांनुसार काही विशिष्ट प्रकरणांना या योजनेतून वगळण्यात आले आहे:

- ज्या कर्जांचे वाटप करताना रिझर्व्ह बँकेच्या मार्गदर्शक तत्वांचे किंवा आदेशांचे उल्लंघन झाले आहे, अशा कर्जांना ही योजना लागू नाही.

- बँकेचे आजी व माजी संचालक, तसेच त्यांच्याशी संबंधित भागीदारी संस्था किंवा कंपन्या यांना रिझर्व्ह बँकेच्या पूर्व परवानगीशिवाय ही सवलत मिळणार नाही.

- संचालकांच्या कुटुंबातील व्यक्ती (जसे की पती, पत्नी, आई, वडील, भाऊ, बहीण, मुलगा, मुलगी, जावई किंवा सून) कर्जदार किंवा जामीनदार असतील, तर त्यांना हा लाभ मिळणार नाही.

- पगारदार कर्मचाऱ्यांच्या खावटी कर्जासाठी (जर मालकासोबत पगार कपातीचा करार झाला असेल तर) ही योजना लागू नाही. अपवाद: जर ती कंपनी बंद पडली असेल, कर्मचारी कपातीमुळे नोकरी गेली असेल, किंवा कर्जदार मयत झाला असेल, तर मात्र त्यांना लाभ दिला जाईल.

- जर तडजोडीची एकूण रक्कम ५० कोटी रुपये किंवा त्यापेक्षा जास्त असेल, तर पुणे येथील सहकार आयुक्त व निबंधक यांची पूर्वपरवानगी घेणे अनिवार्य आहे.

📊 Nagari Sahakari Bank OTS Scheme 2026 ची व्याप्ती आणि तडजोडीचे सूत्र (Settlement Formula & Interest Rate)

Nagari Sahakari Bank OTS Scheme 2026 ही योजना फक्त नेहमीच्या मुदत कर्जापुरती मर्यादित नसून सर्व प्रकारची कर्जे, तात्पुरती उचल मर्यादा (Overdraft), बिल डिस्काऊंटिंग आणि इतर सर्व आर्थिक सवलतींना लागू आहे. न्यायालयातील केसेस किंवा कलम १०१ अन्वये वसुली दाखला मिळालेल्या प्रकरणांनाही ही योजना लागू होईल.

तडजोडीचा हिशोब कसा केला जातो?

- कर्जखाते ज्या दिवशी ‘संशयित-१’ (Doubtful-1) या श्रेणीत गेले होते, त्या दिवशीचा लेजर बॅलन्स आणि येणे व्याज ही एकत्रित रक्कम आधार मानली जाईल.

- त्यावर बँकेकडून तडजोडीच्या तारखेपर्यंत केवळ ६% दराने सरळव्याज (Simple Interest) पद्धतीने व्याजाची आकारणी केली जाईल.

- जर खाते संशयित-३ किंवा बुडीत (Loss) असेल, तर डी-१ च्या मुद्दलावर ६% सरळव्याज डी-३ पर्यंत मोजले जाईल आणि त्यानंतर कोणतेही व्याज लावले जाणार नाही.

- जर थकीत कर्जदार मयत असेल, तर त्याच्या वारसांकडून वसुली करताना कर्ज खाते डी-१ श्रेणीत गेल्याच्या दिवसाची एकूण येणे रक्कम (मुद्दल + व्याज) वसूल केली जाईल.

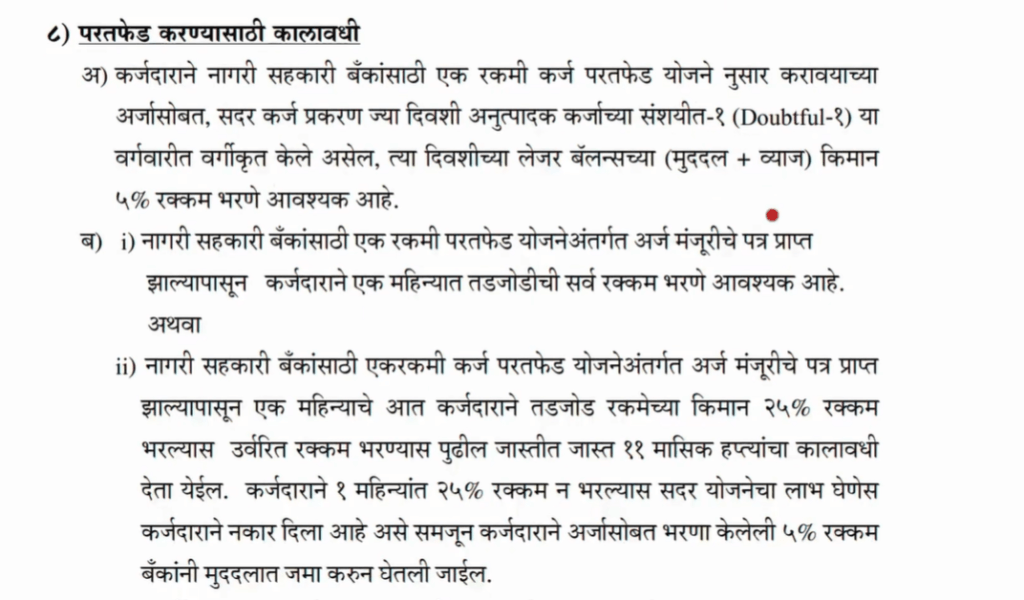

⏱️ पैसे भरण्याची पद्धत आणि कालावधी (Payment Timeline)

Nagari Sahakari Bank OTS Scheme 2026 ची अंतिम मुदत ३१ मार्च २०२७ पर्यंत आहे. २८ फेब्रुवारी २०२७ पर्यंत आलेल्या अर्जांवर बँकांना ३१ मार्च २०२७ पर्यंत निर्णय घ्यावा लागेल.

- अर्जासोबत भरणा: कर्जदाराने अर्ज करताना डी-१ तारखेच्या एकूण थकबाकीच्या किमान ५% रक्कम भरणे आवश्यक आहे.

- एक महिन्याची मुदत: बँकेकडून मंजुरी पत्र मिळाल्यानंतर कर्जदाराला १ महिन्याच्या आत तडजोडीची सर्व रक्कम भरावी लागेल.

- हप्त्यांची सोय: जर कर्जदाराने पहिल्या १ महिन्यात किमान २५% रक्कम भरली, तर उर्वरित ७५% रक्कम भरण्यासाठी त्याला पुढील जास्तीत जास्त ११ मासिक हप्त्यांचा कालावधी मिळू शकतो. या उर्वरित रकमेवर ६% सरळव्याज आकारले जाईल आणि हप्ता थकल्यास २% दंडव्याज लागेल.

- वाढीव कालावधी: जर पहिल्या १२ महिन्यांत पूर्ण पैसे भरले नाहीत, तर आणखी १२ महिन्यांचा जास्तीत जास्त वाढीव कालावधी मिळू शकतो, पण या दुसऱ्या वर्षी उर्वरित रकमेवर १०% व्याज आणि २% दंडव्याज लागेल. जर एकूण २४ महिन्यांत संपूर्ण भरणा झाला नाही, तर सर्व सवलत रद्द होईल.

⚠️ कर्जदारांसाठी महत्त्वाच्या अटी व नियम

- नवीन कर्ज नाही: तडजोड रकमेचा भरणा करण्यासाठी कर्जदाराला त्याच बँकेतून नवीन कर्ज घेता येणार नाही.

- ५ वर्षांची बंदी: या योजनेअंतर्गत कर्ज खाते बंद केल्यानंतर संबंधित कर्जदाराला पुढील ५ वर्षांपर्यंत त्या बँकेकडून कोणतेही नवीन कर्ज किंवा आर्थिक सवलत मिळणार नाही आणि तो इतर कोणाच्या कर्जासाठी ५ वर्षे जामीनदार (Guarantor) देखील राहू शकणार नाही.

- जामीनदारांना अधिकार: जामीनदार हा सहकर्जदार असल्यामुळे जर मूळ कर्जदाराने अर्ज केला नाही, तर जामीनदार स्वतः या योजनेचा लाभ घेण्यासाठी अर्ज करू शकतो.

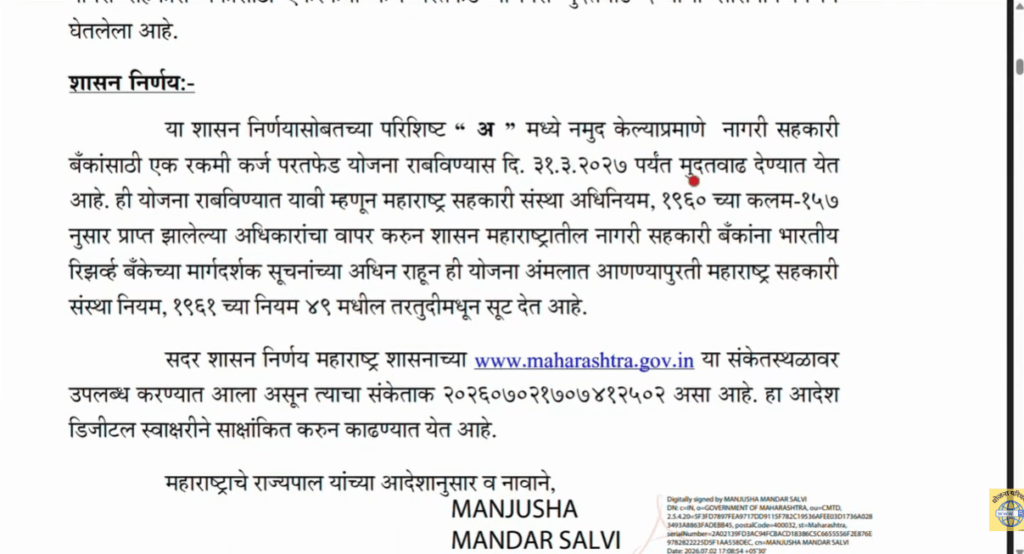

🔗 अधिकृत संकेतस्थळ आणि जीआर (Official Website & GR Code)

हा शासन निर्णय महाराष्ट्र शासनाच्या अधिकृत संकेतस्थळावर उपलब्ध आहे:

- वेबसाईट: www.maharashtra.gov.in

- शासन निर्णय संकेतांक (GR Code): २०२६०७०२१७०७४१२५०२

- टीप: ही योजना राज्यातील मल्टिस्टेट सहकारी बँका सोडून इतर सर्व नागरी सहकारी बँकांना लागू राहील.

निष्कर्ष

थकीत कर्जाच्या चक्रव्यूहातून बाहेर पडण्यासाठी आणि बँकांच्या कायदेशीर कारवाईपासून वाचण्यासाठी ही योजना सर्व सामान्य कर्जदार आणि जामीनदारांसाठी एक मोठी सुवर्णसंधी आहे. त्वरित तुमच्या जवळच्या नागरी सहकारी बँकेशी संपर्क साधून या योजनेचा लाभ घ्या.

मित्रांनो, तुम्हाला Nagari Sahakari Bank OTS Scheme 2026 बद्दल दिलेली माहिती कशी वाटली? तुम्ही आम्हाला कमेंट करून सांगू शकता.Nagari Sahakari Bank OTS Scheme 2026 लेखाबाबत तुमच्या काही सूचना असतील तर तुम्ही आम्हाला कमेंट करून सांगू शकता. मित्रांनो, अशा सरकारी योजनांशी संबंधित अपडेट माहिती मिळवण्यासाठी आमच्या https://yojanaparichay.com/ या वेबसाइटला भेट देत रहा.

वारंवार विचारले जाणारे प्रश्न (FAQ)

Nagari Sahakari Bank OTS Scheme 2026 चा मुख्य उद्देश काय आहे?

उत्तर: नागरी सहकारी बँकांमधील वाढते एन.पी.ए. (थकीत कर्जे) कमी करणे आणि ज्या कर्जदारांची खाती अनेक दिवसांपासून थकीत आहेत, त्यांना व्याजात सवलत देऊन कर्जमुक्त होण्याची संधी देणे, हा या योजनेचा मुख्य उद्देश आहे.

Nagari Sahakari Bank OTS Scheme 2026 चा लाभ घेण्याची अंतिम मुदत काय आहे?

उत्तर: या योजनेचा लाभ घेण्यासाठी ३१ मार्च २०२७ पर्यंत मुदतवाढ देण्यात आली आहे. कर्जदारांनी २८ फेब्रुवारी २०२७ पर्यंत आपले अर्ज बँकेत सादर करणे आवश्यक आहे, ज्यावर ३१ मार्च २०२७ पर्यंत बँक निर्णय घेईल.

मूळ कर्जदाराने अर्ज केला नाही, तर जामीनदार (Guarantor) अर्ज करू शकतो का?

उत्तर: होय, जामीनदार हा कायद्यानुसार सहकर्जदार असतो. त्यामुळे जर मूळ कर्जदाराने या योजनेसाठी अर्ज केला नाही, तर जामीनदार स्वतः अर्ज करून या योजनेचा लाभ घेऊ शकतो.

जर कर्जदारावर बँकेने फौजदारी कारवाई किंवा पोलीस केस केली असेल, तर तो पात्र आहे का?

उत्तर: होय, जर फसवणूक किंवा गैरव्यवहारामुळे कर्जदाराविरुद्ध फौजदारी कारवाई सुरू असेल, तरीही ती कारवाई चालूच राहील. परंतु, त्या कारवाईला कोणतीही बाधा न येता तो कर्जदार या योजनेअंतर्गत कर्ज मिटवण्यासाठी पात्र राहील.

इतर लेख

- Nagari Sahakari Bank OTS Scheme 2026 : थकीत कर्जदारांना कर्जमुक्त होण्याची सुवर्णसंधी!

- Voter List SIR Campaign Maharashtra 2026 : तुमचे नाव यादीतून कट होणार? जाणून घ्या सविस्तर प्रक्रिया आणि वेळापत्रक

- शेतीकामासाठी माती, मुरूम, गाळ आता मोफत; महाराष्ट्र सरकारचा नवीन निर्णय, ट्रॅक्टर-बैलगाडीला मोठी सूट! | Maharashtra Gaun Khanij Royalty Free 2026

- AICTE Scholarship 2026-27: ऑनलाईन अर्ज कसा करावा? दरवर्षी मिळणार ₹५०,००० स्कॉलरशिप

- खुशखबर! निराधार आणि श्रावणबाळ योजनेचा निधी मंजूर; जाणून घ्या तुमच्या खात्यात कधी जमा होणार मानधन! | Sanjay Gandhi Niradhar Yojana Maharashtra 2026

- महाराष्ट्र शासनाचा मोठा निर्णय! आता सर्वांना मिळणार ‘QR कोड स्मार्ट रेशनकार्ड’; नवीन GR जारी, पात्रता व दर पहा! | Smart Ration Card Maharashtra 2026