Last Updated on 03/06/2025 by yojanaparichay.com

Atal Pension Yojana : सुदृढ आर्थिक व्यवस्थापनाचा एक महत्त्वाचा घटक म्हणजे सेवानिवृत्ती नियोजन. परंतु भारताच्या असंघटित कामगार बाजारपेठेतील बऱ्याच लोकांसाठी सेवानिवृत्तीसाठी बचत करणे कठीण असू शकते. याच समस्येचे निराकरण करण्यासाठी, सरकारने अटल पेन्शन योजनेला (APY) निधी दिला आहे. 2015 मध्ये लॉन्च झाल्यापासून, APY ने ग्राहकांना 60 वर्षांचे झाल्यावर त्यांना पेन्शनची हमी देऊन त्यांच्या सुवर्ण वर्षांमध्ये आर्थिक स्थिरता दिली आहे.

हा ब्लॉग लेख अटल पेन्शन योजनेची वैशिष्ट्ये, फायदे, पात्रता आवश्यकता, योगदान संरचना आणि नावनोंदणी प्रक्रियेचा तपशीलवार शोध घेतो. याव्यतिरिक्त, आम्ही वारंवार विचारल्या जाणाऱ्या समस्यांना प्रतिसाद देऊ आणि तुमच्या सेवानिवृत्ती नियोजन आवश्यकतांसाठी Atal Pension Yojana हा सर्वोत्तम पर्याय आहे की नाही हे निर्धारित करण्यात तुम्हाला मदत करण्यासाठी अंतर्ज्ञानी माहिती देऊ.

अटल पेन्शन योजना (APY) काय आहे?

Atal Pension Yojana ही भारत सरकारने सुरू केलेली ऐच्छिक, परिभाषित-योगदान योजना आहे. हे प्रामुख्याने असंघटित क्षेत्रातील कामगारांना पुरवते, यासह:

- स्वयंरोजगार असलेल्या व्यक्ती

- रस्त्यावरील विक्रेते

- रिक्षावाले

- बांधकाम कामगार

- घरगुती कामगार

- शेतकरी

तथापि, 18 ते 40 वयोगटातील कोणताही भारतीय नागरिक त्यांच्या रोजगार क्षेत्राकडे दुर्लक्ष करून APY मध्ये नोंदणी करू शकतो.

अटल पेन्शन योजनेची महत्त्वाची वैशिष्ट्ये

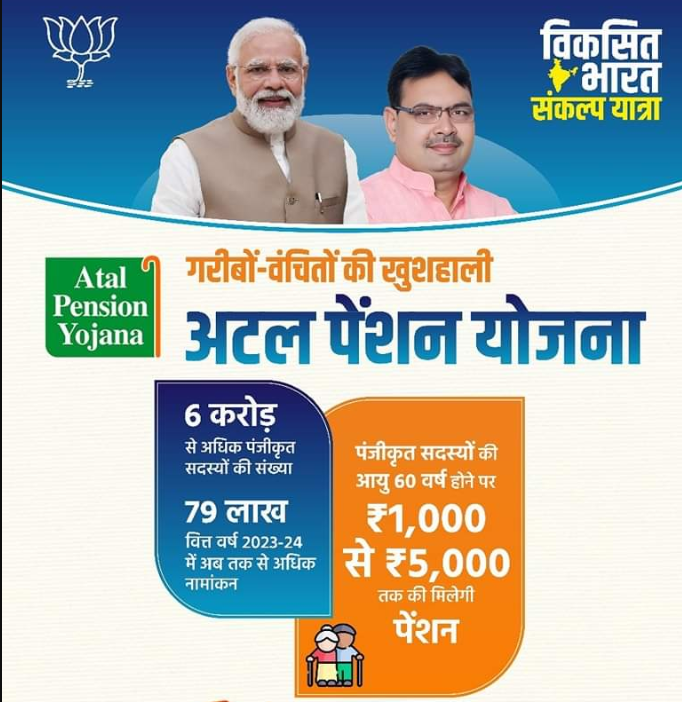

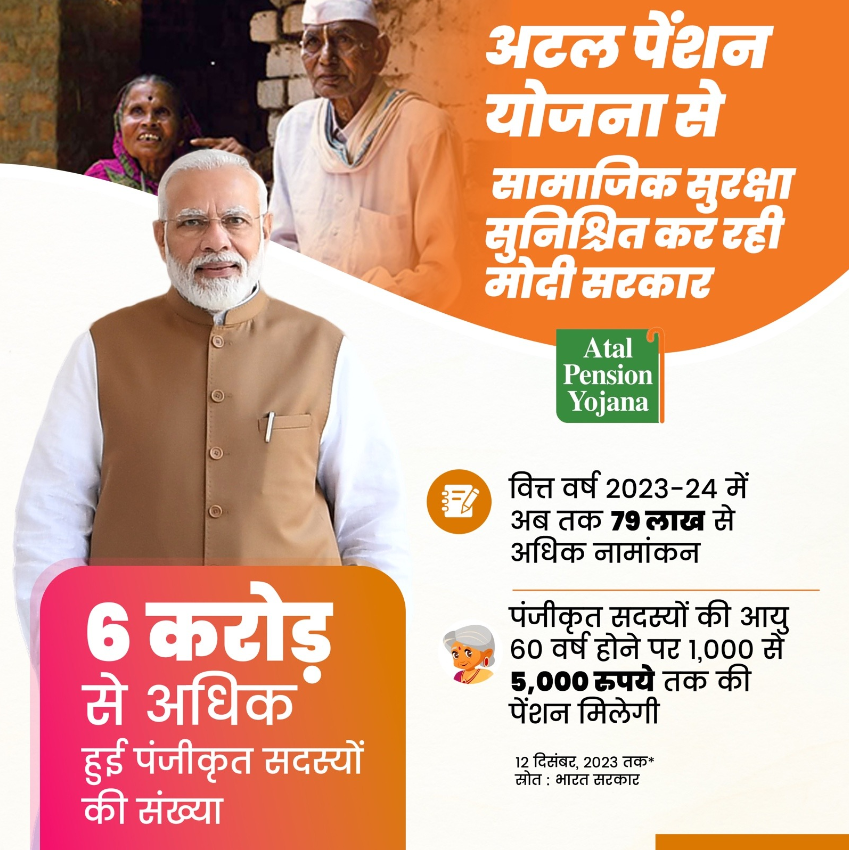

- गॅरंटीड पेन्शन: वयाची साठ वर्षे पूर्ण झाल्यावर, एपीवाय रु.1,000 ते रु. दरमहा 5,000 च्या दरम्यान हमी दिलेले किमान पेन्शन प्रदान करते. योगदानाचा कालावधी आणि सदस्याचे निवडलेले योगदान स्तर अचूक पेन्शन रक्कम निर्धारित करतात.

- सरकारी सह-योगदान: ग्राहकांच्या मासिक देणग्यांपैकी 50% पर्यंत भारत सरकार द्वारे जुळते, कमाल वार्षिक योगदान रु. पर्यंत. 1,000. जे 18 ते 40 वयोगटातील Atal Pension Yojana मध्ये सामील होतात आणि किमान पाच वर्षे नोंदणीकृत राहतात ते या सह-योगदानासाठी पात्र आहेत.

- कर लाभ: Atal Pension Yojana मध्ये केलेले योगदान आयकर कायदा, 1961 च्या कलम 80CCD(1) अंतर्गत कर कपातीसाठी पात्र आहेत. हे तुमचे करपात्र उत्पन्न कमी करण्यात आणि संभाव्यपणे तुमचे कर दायित्व कमी करण्यात मदत करू शकते.

- मृत्यू लाभ: 60 वर्षे पूर्ण होण्यापूर्वी ग्राहकाचा दुर्दैवी मृत्यू झाल्यास, जोडीदाराला (नामांकित असल्यास) निवडलेल्या रकमेच्या समतुल्य मासिक पेन्शनसह संचित पेन्शन कॉर्पस मिळेल. जर सबस्क्राइबर आणि जोडीदार दोघेही मरण पावले, तर नॉमिनीला जमा झालेला पेन्शन कॉर्पस मिळेल.

- APY तुमचा योगदान स्तर निवडण्यात लवचिकता प्रदान करते. हे तुम्हाला तुमचे उत्पन्न आणि इच्छित पेन्शन रकमेनुसार तुमचे योगदान तयार करण्यास अनुमती देते.

- Atal Pension Yojana मध्ये नोंदणी करणे ही तुलनेने सोपी प्रक्रिया आहे. तुम्ही तुमच्या जवळच्या बँकेच्या शाखेला किंवा APY सेवा ऑफर करणाऱ्या पोस्ट ऑफिसला भेट देऊ शकता.

- नावनोंदणी प्रक्रियेमध्ये सामान्यत: मूळ अर्ज सबमिट करणे, KYC कागदपत्रे प्रदान करणे आणि ऑटो-डेबिट किंवा इतर पेमेंट पद्धतींद्वारे मासिक योगदान सेट करणे समाविष्ट असते.

- कमी योगदान स्तरापासून सुरुवात करणे आणि तुमचे उत्पन्न वाढत असताना हळूहळू ते वाढवणे ही एक व्यवहार्य रणनीती आहे.

- लवकर बाहेर पडण्याचा पर्याय: मुख्यतः दीर्घकालीन सेवानिवृत्ती लाभ योजना म्हणून अभिप्रेत असताना, Atal Pension Yojana विशिष्ट परिस्थितीत लवकर बाहेर पडण्याची परवानगी देते. यामध्ये टर्मिनल आजार किंवा सदस्याचा मृत्यू यासारख्या परिस्थितींचा समावेश होतो.

- जोडीदार चालू ठेवणे: जर ग्राहक ६० वर्षापूर्वी मरण पावला, तर जोडीदाराला योजना सुरू ठेवण्याचा आणि ६० वर पोहोचल्यावर पेन्शनचा लाभ मिळण्याचा पर्याय आहे.

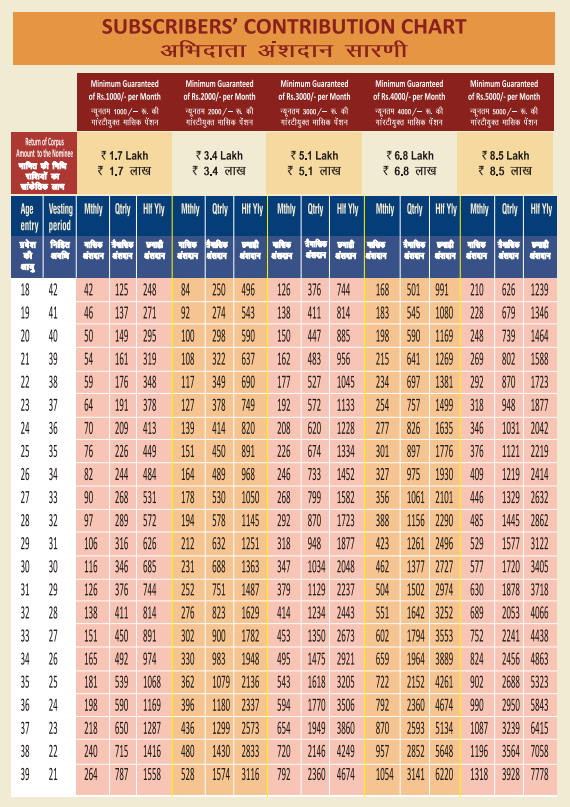

atal pension yojana chart

अटल पेन्शन योजनेचे योगदान संरचना

Atal Pension Yojana विविध योगदान स्तर ऑफर करते, जे तुम्हाला तुमच्या परवडण्यावर आधारित तुम्हाला हवी असलेली पेन्शन रक्कम निवडण्याची परवानगी देते. खालील तक्त्यामध्ये हमी मासिक पेन्शनशी संबंधित मासिक योगदान रकमेची रूपरेषा दिली आहे:

| मासिक योगदान (रु.) (Monthly Contribution) | हमी मासिक पेन्शन (रु.) (Guaranteed Monthly Pension) |

| 42 | 1000 |

| 84 | 2000 |

| 126 | 3000 |

| 168 | 4000 |

| 210 | 5000 |

अटल पेन्शन योजना (APY) फायदे ( atal pension yojana benefits)

अनेक भत्त्यांसह, Atal Pension Yojana (APY) ही एक आकर्षक सेवानिवृत्ती योजना निवड आहे, विशेषत: असंघटित क्षेत्रात काम करणाऱ्या व्यक्तींसाठी. Atal Pension Yojana सह साइन अप करण्याचे मुख्य फायदे येथे सखोलपणे पहा:

- हमी उत्पन्न: वयाची ६० वर्षे पूर्ण झाल्यावर, एपीवाय इतर अनेक गुंतवणुकीच्या पर्यायांच्या उलट हमी दिलेले किमान पेन्शन देते. तुमच्या वयोवृद्ध वर्षांमध्ये, उत्पन्नाचा एक स्थिर स्त्रोत असणे आर्थिक सुरक्षितता आणि मनाचा भाग प्रदान करते.

- आश्वासित नियमित उत्पन्न (APY): हा पर्याय निवृत्तीदरम्यान स्थिर आणि सातत्यपूर्ण उत्पन्नाचा प्रवाह प्रदान करतो, जो अस्थिर बाजाराशी संबंधित मालमत्तेवर अवलंबून असतो. हे आपल्याला आपल्या खर्चाची कार्यक्षमतेने व्यवस्था करण्यास सक्षम करते.

- कंपाउंडिंगची शक्ती: तुम्ही लवकर देणगी देऊन चक्रवाढ शक्तीचा फायदा घेऊ शकता. तुमची देयके कालांतराने वाढतात आणि व्याज जमा होते, जे तुम्ही निवृत्त झाल्यावर तुमच्या पेन्शन कॉर्पसची रक्कम वाढवते.

- दीर्घ-मुदतीची वाढ: तुम्ही लवकर सुरू करून तुमची सेवानिवृत्ती बचत जास्तीत जास्त करू शकता आणि तुमच्या पैशांचा विकास करण्यासाठी अधिक वेळ देऊ शकता.

- बचतीला चालना: सेवानिवृत्तीसाठी पैसे बाजूला ठेवण्यास सरकारी सह-योगदानाने मोठ्या प्रमाणात प्रोत्साहन दिले जाते. या वाढलेल्या सरकारी योगदानामुळे, तुम्ही तुमच्या पेन्शन कॉर्पसचा आकार अधिक वेगाने वाढवू शकता.

- वर्धित सेवानिवृत्ती बचत: तुम्ही खिशातून भरावी लागणारी रक्कम मूलत: कमी करून, सह-योगदान तुम्हाला तुमच्या सेवानिवृत्तीसाठी अधिक बचत करण्यास सक्षम करू शकते.

- घटलेले कर बंधन: प्राप्तिकर कायद्याच्या कलम 80CCD(1) अंतर्गत, APY मध्ये भरलेले योगदान कर वजावटीचे आहे. हे तुमचे करपात्र उत्पन्न कमी करून तुम्हाला कमी कर भरण्यास मदत करू शकते.

- वर्धित बचत संभाव्यता: कर लाभ मूलत: अधिक पैसे मुक्त करतात जे तुम्ही APY मध्ये योगदान देऊ शकता, जे तुमचा कर ओझे कमी करून तुमची सेवानिवृत्ती बचत आणखी वाढवेल.

- सानुकूलित देणग्या: APY अनेक स्तरांचे योगदान प्रदान करते. तुमची अपेक्षित पेन्शन रक्कम आणि विद्यमान उत्पन्नावर आधारित तुम्ही एक टियर निवडू शकता.

- स्केलेबिलिटी: APY मध्ये तुमचे योगदान टियर वाढवून तुम्ही एक मोठा पेन्शन कॉर्पस तयार करू शकता कारण तुमचे उत्पन्न कालांतराने वाढते.

- मृत्यूचे फायदे: तुमचे वय ६० होण्यापूर्वी निधन झाले तर, तुमचा जोडीदार, जर नामनिर्देशित झाला असेल, तर तुमच्या पेन्शनचा संपूर्ण निधी आणि तुम्ही निवडलेल्या रकमेइतकी मासिक वार्षिकी वारसाहक्कावर मिळेल. यामुळे त्यांना काही आर्थिक स्थैर्य आहे.

- लवकर निर्गमन पर्याय: जरी Atal Pension Yojana प्रामुख्याने दीर्घकालीन सेवानिवृत्ती नियोजनासाठी डिझाइन केलेले असले तरी, ते काही विशिष्ट परिस्थितींमध्ये लवकर निर्गमन प्रदान करते, जसे की सदस्याचा मृत्यू किंवा टर्मिनल आजाराच्या घटनेसह.

अटल पेन्शन योजनेसाठी पात्रता

Atal Pension Yojana साठी पात्र होण्यासाठी, तुम्ही खालील निकष पूर्ण केले पाहिजेत:

- वय: नावनोंदणीच्या वेळी तुमचे वय 18 ते 40 वर्षांच्या दरम्यान असणे आवश्यक आहे.

- नागरिकत्व: तुम्ही भारताचे नागरिक असणे आवश्यक आहे.

- बचत खाते: तुमच्याकडे वैध बचत बँक खाते किंवा पोस्ट ऑफिस बचत बँक खाते असणे आवश्यक आहे.

- रोजगार क्षेत्र: प्रामुख्याने असंघटित क्षेत्राला लक्ष्य केले जात असताना, APY पात्र वयोगटातील सर्व भारतीय नागरिकांसाठी खुला आहे, त्यांची रोजगार स्थिती काहीही असो.

नावनोंदणीसाठी आवश्यक कागदपत्रे:

- अर्जाचा फॉर्म: हा सामान्यत: वर नमूद केलेला डाउनलोड करण्यायोग्य नोंदणी फॉर्म आहे.

- केवायसी दस्तऐवज: तुमचा ग्राहक जाणून घ्या (केवायसी) दस्तऐवज नोंदणीसाठी अनिवार्य आहेत. यामध्ये हे समाविष्ट असू शकते:

- ओळखीचा पुरावा (POI): आधार कार्ड, मतदार ओळखपत्र, पॅन कार्ड, पासपोर्ट इ.

- पत्त्याचा पुरावा (POA): आधार कार्ड, युटिलिटी बिले, बँक स्टेटमेंट इ.

- पासपोर्ट आकाराचे छायाचित्र

अटल पेन्शन योजना (APY) मध्ये नावनोंदणी: एक चरण-दर-चरण मार्गदर्शक

अटल पेन्शन योजना (APY) एक सरळ नावनोंदणी प्रक्रिया देते जी तुमच्या जवळच्या बँक शाखेत किंवा APY सेवा ऑफर करणाऱ्या पोस्ट ऑफिसमध्ये पूर्ण केली जाऊ शकते. नावनोंदणी प्रक्रिया नेव्हिगेट करण्यात मदत करण्यासाठी येथे चरण-दर-चरण मार्गदर्शक आहे:

- एपीवाय नावनोंदणी सेवा प्रदान करणारी बँक किंवा पोस्ट ऑफिस शाखा शोधणे ही पहिली पायरी आहे.

- स्थानिक Atal Pension Yojana सेवा प्रदात्यांची यादी मिळविण्यासाठी, ऑनलाइन तपासा किंवा तुमच्या वर्तमान बँक किंवा पोस्ट ऑफिसशी बोला.

- नोंदणीसाठी आवश्यक असलेली सर्व कागदपत्रे तुमच्याकडे असल्याची खात्री करा. सहसा, यात समाविष्ट आहे:

- पूर्ण केलेला APY अर्ज: तुम्ही तुमच्या पसंतीच्या बँक किंवा पोस्ट ऑफिसमधून अर्ज मिळवू शकता किंवा तुम्ही तो नॅशनल पोर्टल ऑफ इंडियाच्या वेबसाइटवरून (https://www.npscra.nsdl.co.in/) डाउनलोड करू शकता.

- केवायसी दस्तऐवज: हे रेकॉर्ड तुमच्या निवासस्थानाची आणि ओळखीची साक्ष देतात.

- आधार कार्ड, मतदार ओळखपत्र, पॅन कार्ड, पासपोर्ट (POI), युटिलिटी बिले आणि बँक स्टेटमेंट ही सामान्य शक्यतांची (POA) उदाहरणे आहेत.

- पासपोर्ट आकाराचा फोटो

- उत्पन्न सिद्ध करणारे दस्तऐवजीकरण ऐच्छिक आहे, तथापि काही संस्था ते मागू शकतात.

- तुमचा भरलेला अर्ज आणि सर्व आवश्यक कागदपत्रांसह निवडलेल्या बँक किंवा पोस्ट ऑफिस शाखेला भेट द्या.

- तुम्ही Atal Pension Yojana त (APY) नावनोंदणी करू इच्छित आहात असे प्रतिनिधीला कळवा.

- तुम्हाला मदत हवी असल्यास, ते तुम्हाला नावनोंदणी प्रक्रियेतून मार्गदर्शन करतील आणि तुम्हाला अर्ज पूर्ण करण्यात मदत करतील.

- जेव्हा एखादा सदस्य 60 वर्षांचा होतो, तेव्हा APY अनेक योगदान स्तर प्रदान करते जे वेगवेगळ्या हमी मासिक पेन्शन पेमेंटशी संबंधित असतात.

- विविध योगदान स्तरांबद्दल प्रतिनिधीशी सल्लामसलत करा आणि तुमच्या उत्पन्नासाठी आणि इच्छित पेन्शनच्या रकमेसाठी सर्वात योग्य एक निवडा (यापूर्वी ब्लॉगमध्ये चर्चा केलेली योगदान रचना पहा).

- तुमच्या मासिक Atal Pension Yojana देणग्यांसाठी, ऑटो-डेबिट सिस्टम स्थापित करण्याचा विचार करा. हे तुमचे खाते सांभाळणे सोपे करते आणि वेळेवर पेमेंटची हमी देते. बँक किंवा पोस्ट ऑफिसमध्ये, तुम्ही तुमच्या कनेक्ट केलेल्या बचत खात्यातून ऑटो-डेबिट मंजूर करू शकता.

- अर्ज भरल्यानंतर, तुमचा योगदान स्तर निवडून, आणि (इच्छित असल्यास) ऑटो-डेबिट कॉन्फिगर केल्यानंतर, पूर्ण फॉर्म आणि कोणतेही आवश्यक सहाय्यक दस्तऐवज बँक किंवा पोस्ट ऑफिस प्रतिनिधीला वितरित करा.

- तुमच्या अर्जावर यशस्वीपणे प्रक्रिया झाल्यावर तुमचे APY खाते अधिकृत केले जाईल. कायम निवृत्ती खाते क्रमांक (PRAN), एक विशेष कोड जो फक्त तुमच्या APY खात्याशी संबंधित आहे, तुम्हाला दिला जाईल.

- तुमच्या निवडलेल्या श्रेणीनुसार सातत्यपूर्ण मासिक योगदान राखणे हे तुम्हाला आनंददायी सेवानिवृत्तीसाठी पुरेसे निवृत्ती वेतन निधी तयार करण्याची हमी देण्यासाठी आवश्यक आहे.

अतिरिक्त टिप:

- शंका स्पष्ट करा: Atal Pension Yojana , नावनोंदणी प्रक्रिया किंवा योगदानाच्या पर्यायांबद्दल तुम्हाला कोणतेही प्रश्न असल्यास बँक/पोस्ट ऑफिस प्रतिनिधींना विचारण्यास अजिबात संकोच करू नका.

- कंट्रिब्युशन टियरचे पुनरावलोकन करा: तुमची सेवानिवृत्ती बचत जास्तीत जास्त करण्यासाठी तुमचे उत्पन्न कालांतराने वाढत असताना तुम्ही तुमचे योगदान टियरचे पुनरावलोकन आणि संभाव्य वाढ करू शकता.

- नोंदी ठेवा: तुमच्या पूर्ण केलेल्या अर्जाच्या प्रती, PRAN पावती आणि भविष्यातील संदर्भासाठी इतर कोणत्याही संबंधित कागदपत्रांच्या प्रती ठेवा.

- अटल पेन्शन योजनेचा टोल फ्री क्रमांक -1800 889 1030.

atal pension yojana form

अटल योजना फॉर्म डाउनलोड करण्यासाठी येथे क्लिक करा 👉 अटल योजना फॉर्म

नित्कर्ष :

अटल पेन्शन योजना (APY) तुमचे आर्थिक भविष्य सुरक्षित करण्यासाठी एक आकर्षक उपाय देते. खात्रीशीर पेन्शन, सरकारी सह-योगदान, कर लाभ आणि लवचिकता यासह, APY व्यक्तींना, विशेषत: असंघटित क्षेत्रातील, त्यांच्या सेवानिवृत्तीसाठी योजना करण्यास सक्षम करते. नावनोंदणी प्रक्रिया सरळ आहे आणि फायदे तुमच्या सुवर्ण वर्षांमध्ये तुमची आर्थिक सुरक्षितता लक्षणीयरीत्या वाढवू शकतात. म्हणून, आजच एपीवायमध्ये नावनोंदणी करण्याचा विचार करा आणि तणावमुक्त आणि आर्थिकदृष्ट्या सुरक्षित सेवानिवृत्तीच्या दिशेने पाऊल टाका.

मित्रांनो, तुम्हाला Atal Pension Yojana बद्दल दिलेली माहिती कशी वाटली? तुम्ही आम्हाला कमेंट करून सांगू शकता. Atal Pension Yojana लेखाबाबत तुमच्या काही सूचना असतील तर तुम्ही आम्हाला कमेंट करून सांगू शकता. मित्रांनो, अशा सरकारी योजनांशी संबंधित अपडेट माहिती मिळवण्यासाठी आमच्या https://yojanaparichay.com/ या वेबसाइटला भेट देत रहा.

वारंवार विचारले जाणारे प्रश्न (FAQ) :

प्रश्न: APY मध्ये कोण नोंदणी करू शकते?

उत्तर: वैध बचत बँक खाते असलेला 18 ते 40 वर्षे वयोगटातील कोणताही भारतीय नागरिक नोंदणी करू शकतो, मग तो रोजगार क्षेत्राचा विचार न करता.

प्रश्न: मी आधीच दुसऱ्या पेन्शन योजनेंतर्गत समाविष्ट असल्यास मी APY मध्ये नावनोंदणी करू शकतो का?

उत्तर: होय, तुम्ही एपीवायमध्ये नोंदणी करू शकता जरी तुम्ही दुसऱ्या पेन्शन योजनेंतर्गत समाविष्ट असाल.

प्रश्न: Atal Pension Yojana मध्ये विविध योगदान स्तर काय आहेत?

उत्तर: APY रु. पासून विविध योगदान स्तर ऑफर करते. 42 प्रति महिना ते रु. 210 प्रति महिना, हमी मासिक पेन्शनशी संबंधित रु. 1,000 आणि रु. 60 वर्षे पूर्ण झाल्यावर 5,000.

प्रश्न: मला किती सरकारी सह-योगदान मिळू शकते?

उत्तर: सरकार तुमच्या मासिक योगदानाच्या ५०% पर्यंत सह-योगदान देते, कमाल मर्यादा रु. 1,000 प्रति वर्ष. पात्र होण्यासाठी, तुम्ही 18 आणि 40 च्या दरम्यान APY मध्ये सामील होणे आवश्यक आहे आणि किमान पाच वर्षे नोंदणीकृत राहणे आवश्यक आहे.

प्रश्न: माझ्या Atal Pension Yojana योगदानांसाठी मला कर लाभ मिळू शकतात का?

उत्तर: होय, APY मध्ये केलेले योगदान आयकर कायदा, 1961 च्या कलम 80CCD(1) अंतर्गत कर कपातीसाठी पात्र आहेत.

प्रश्न: मी APY मध्ये कुठे नोंदणी करू शकतो?

उत्तर: तुम्ही तुमच्या जवळच्या बँक शाखेत किंवा APY सेवा देणाऱ्या पोस्ट ऑफिसमध्ये APY मध्ये नावनोंदणी करू शकता.

प्रश्न: नावनोंदणीसाठी कोणती कागदपत्रे आवश्यक आहेत?

उत्तर: तुम्हाला सामान्यत: पूर्ण केलेला APY अर्ज, KYC कागदपत्रे (ओळख आणि पत्त्याचा पुरावा) आणि पासपोर्ट-आकाराचा फोटो आवश्यक असेल.

प्रश्न: मी माझे Atal Pension Yojana योगदान आणि खाते तपशील कसे ट्रॅक करू शकतो?

उत्तर: तुम्ही तुमचा PRAN (कायम सेवानिवृत्ती खाते क्रमांक) वापरून नॅशनल पेन्शन सिस्टम (NPS) वेबसाइटद्वारे तुमच्या APY खात्याचे तपशील ऑनलाइन ऍक्सेस करू शकता.

प्रश्न: माझे योगदान चुकले तर काय होईल?

उत्तर: गहाळ योगदानामुळे खाते निलंबन आणि विशिष्ट कालावधीनंतर संभाव्य समाप्ती होऊ शकते. ऑटो-डेबिटद्वारे वेळेवर योगदान सुनिश्चित करणे सर्वोत्तम आहे.

प्रश्न: वयाची ६० वर्षे पूर्ण होण्यापूर्वी मी एपीवायमधून बाहेर पडू शकतो का?

उत्तर: APY मधून लवकर बाहेर पडण्यास सहसा प्रोत्साहन दिले जात नाही. तथापि, टर्मिनल आजार किंवा सदस्याचा मृत्यू यांसारख्या विशिष्ट परिस्थितींसाठी अपवाद अस्तित्वात आहेत.

प्रश्न: मी 60 पर्यंत पोहोचण्यापूर्वी मरण पावल्यास माझ्या योगदानाचे काय होईल?

उत्तर: ग्राहकाचा दुर्दैवी मृत्यू झाल्यास, जोडीदाराला (नामांकित असल्यास) जमा झालेला निधी आणि निवडलेल्या रकमेच्या समतुल्य मासिक पेन्शन मिळते.